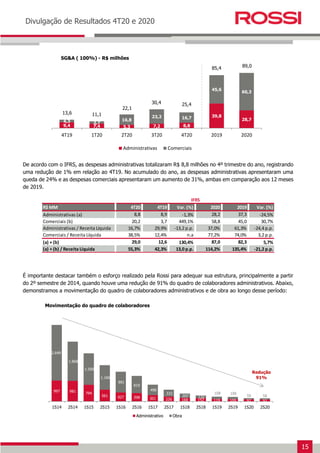

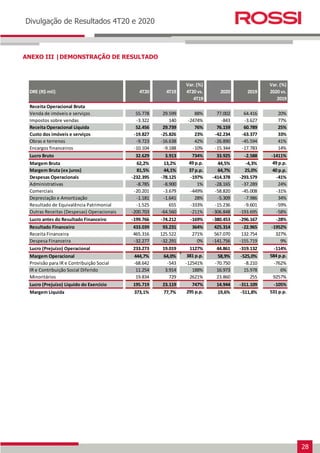

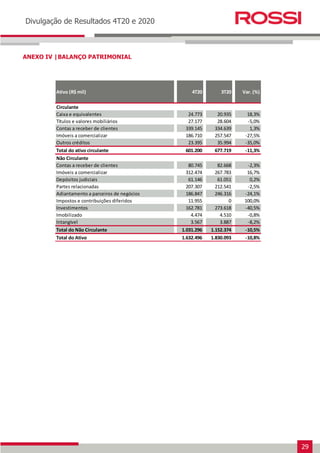

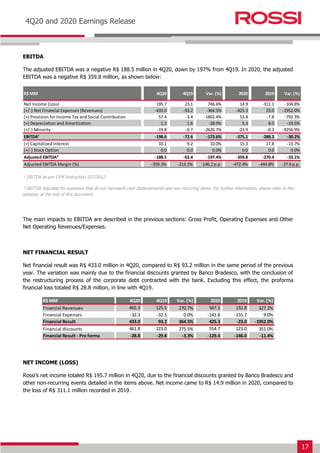

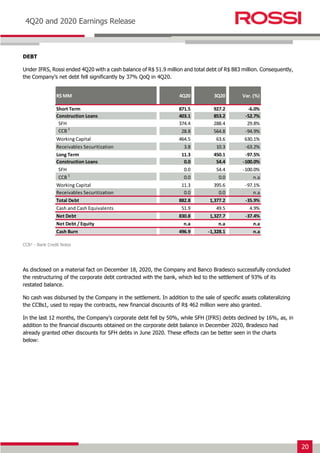

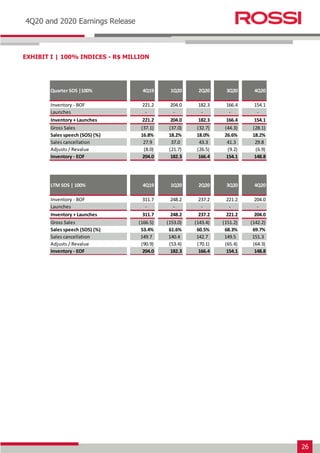

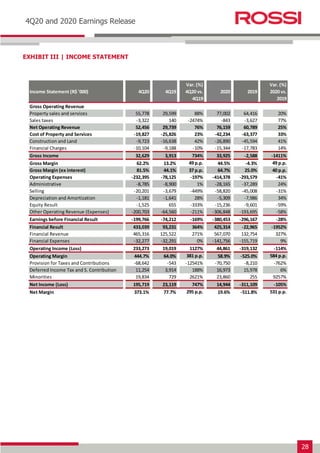

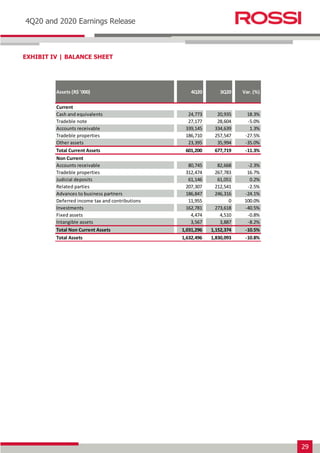

O documento apresenta os resultados financeiros e operacionais da Rossi Residencial S.A. no quarto trimestre e ano de 2020. Destaca-se a redução de 24% nas despesas administrativas em 2020 versus 2019, a redução de 43% no endividamento líquido em 2020 e a eficiência de 91% na revenda de unidades distratadas em 2020. A VSO de vendas acumulada nos últimos 12 meses aumentou 10 pontos percentuais.