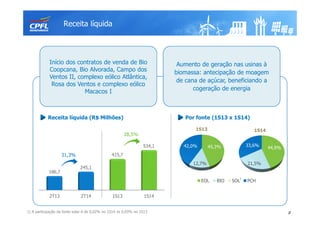

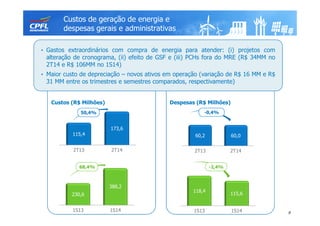

1) A apresentação discute os resultados financeiros da empresa no 2T14, incluindo aumento da receita líquida, EBITDA e capacidade instalada.

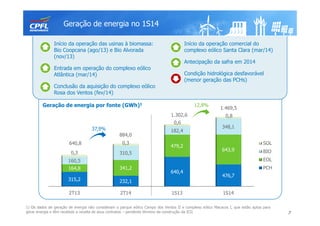

2) A empresa observou condições hidrológicas desfavoráveis que reduziram a geração de energia em PCHs no período.

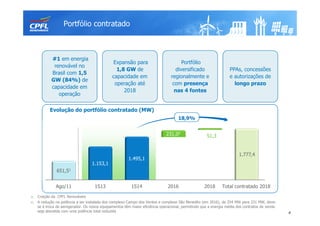

3) A empresa espera concluir a associação com a DESA no 3T14, adicionando 330 MW de capacidade contratada ao seu portfólio.