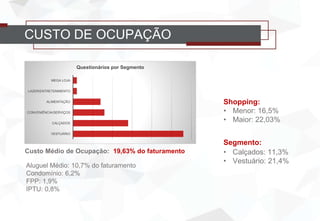

Este documento fornece um resumo detalhado sobre a relação entre lojistas e shopping centers no Brasil, destacando aspectos econômicos e jurídicos. Apresenta dados sobre a situação atual do setor no país e na Bahia, além de abordar desafios, custos de ocupação, vacância, perfis de frequentadores, tipos de ações judiciais e a necessidade de repensar o modelo de negócios para garantir a sustentabilidade de ambas as partes.

![[Auto E-Commerce Show] Pagamentos mais inteligentes para o setor automotivo](https://cdn.slidesharecdn.com/ss_thumbnails/10h50worldpay-210513140938-thumbnail.jpg?width=640&height=640&fit=bounds)

![[Marketplace Conference 2021] Gestão e tecnologia aplicada à logística de loj...](https://cdn.slidesharecdn.com/ss_thumbnails/14h05freterapido-210319130108-thumbnail.jpg?width=640&height=640&fit=bounds)