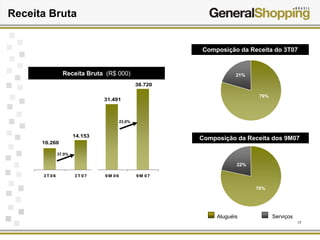

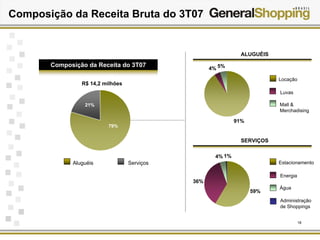

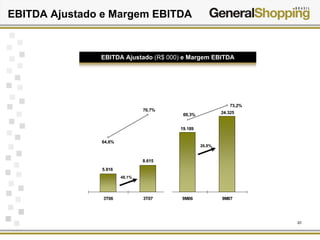

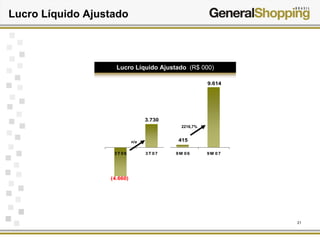

Este documento contém um resumo trimestral da General Shopping Brasil (GSB), incluindo: (1) A receita bruta cresceu 37,9% no 3T07 em comparação ao ano anterior; (2) O EBITDA ajustado aumentou 48,1% no 3T07; (3) O lucro líquido ajustado cresceu 2216,7% no 3T07.