Transferir como PDF, PPTX

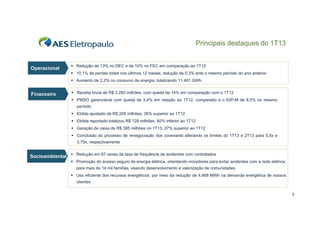

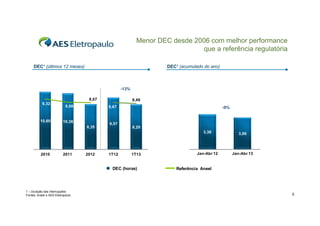

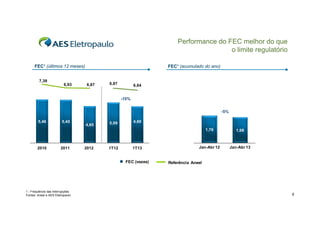

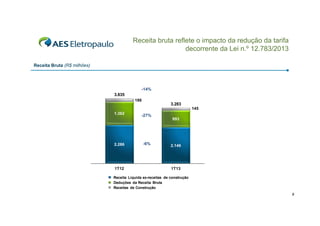

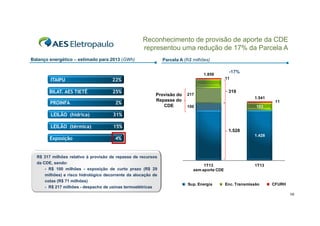

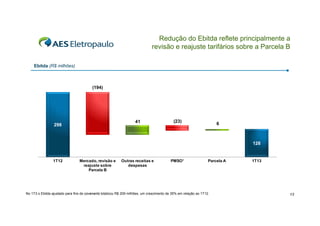

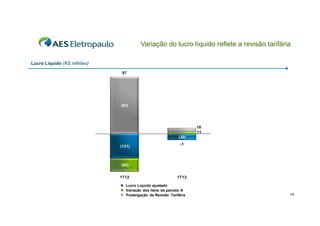

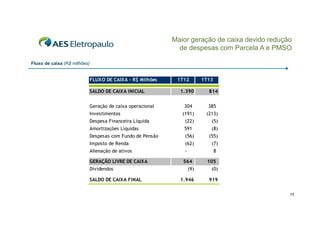

O relatório resume os resultados do primeiro trimestre de 2013 da empresa, destacando: 1) redução de 13% no DEC e de 10% no FEC em comparação ao mesmo período do ano anterior; 2) geração de caixa de R$ 385 milhões, 27% superior ao primeiro trimestre de 2012; 3) Ebitda ajustado de R$ 209 milhões, 35% superior ao primeiro trimestre de 2012.