Baixar para ler offline

![Declarações contidas neste documento, relativas à perspectiva dos negócios, às projeções de resultados operacionais e financeiros e ao potencial de crescimento das Empresas, constituem-se em meras previsões e foram baseadas nas expectativas da administração em relação ao futuro das Empresas. Essas expectativas são altamente dependentes de mudanças no mercado, do desempenho econômico do Brasil, do setor elétrico e do mercado internacional, estando, portanto, sujeitas a mudanças. Contatos: [email_address] [email_address] +55 11 2195 7048](https://image.slidesharecdn.com/apresentaoinstitucional4t09porfinal30032010-100417111329-phpapp02/85/Apresentacao-Institucional-36-320.jpg)

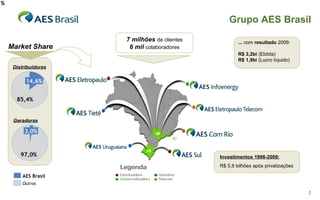

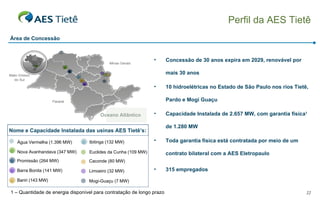

A AES Brasil opera no setor elétrico brasileiro com 7 milhões de clientes e 6 mil colaboradores. A AES Eletropaulo é a maior distribuidora de energia da América Latina, atendendo 5,9 milhões de unidades consumidoras na Grande São Paulo. A AES Tietê opera 10 hidrelétricas em São Paulo com capacidade total de 2.657 MW.