Baixar para ler offline

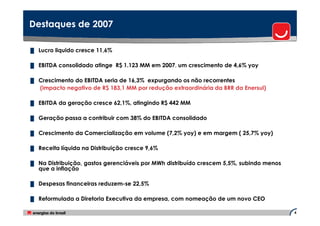

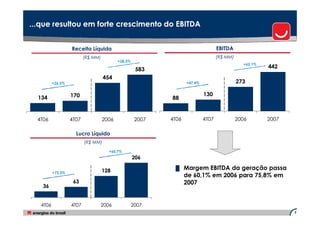

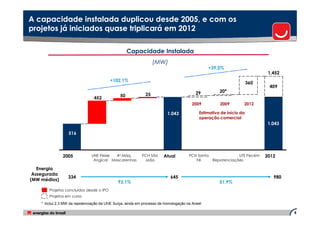

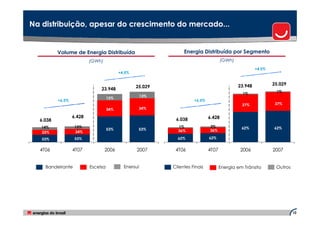

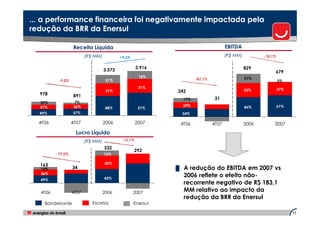

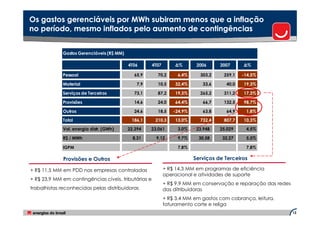

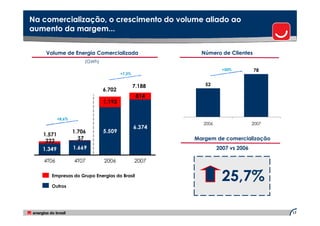

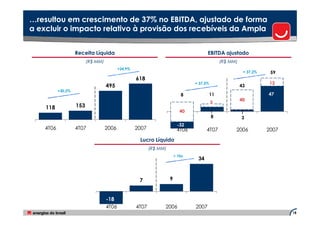

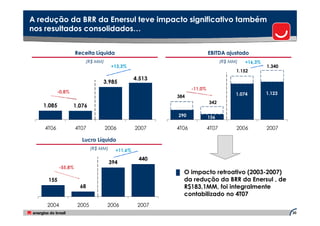

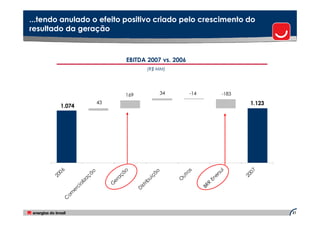

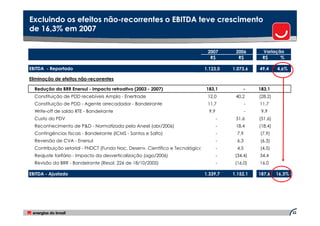

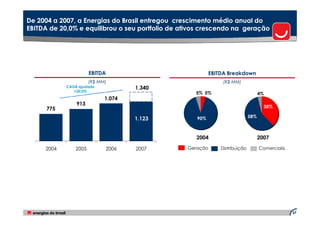

Este documento apresenta os resultados financeiros da companhia para 2007. Destaca o forte crescimento do EBITDA da geração, impulsionado pelo aumento da capacidade instalada. Também ressalta o crescimento do volume distribuído, apesar da inflação dos custos na distribuição terem crescido menos que a inflação geral.