Baixado 10 vezes

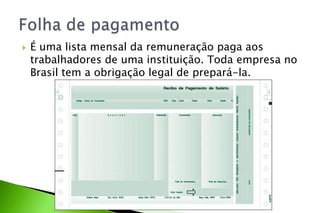

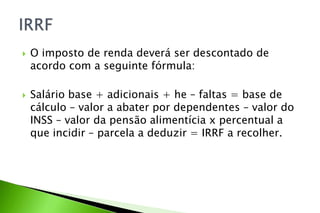

O documento fornece instruções sobre como preencher uma folha de pagamento, incluindo como calcular descontos de INSS, FGTS e imposto de renda. Também explica os tipos de trabalhadores que contribuem para a previdência social e quais têm direito ao FGTS.