Baixar para ler offline

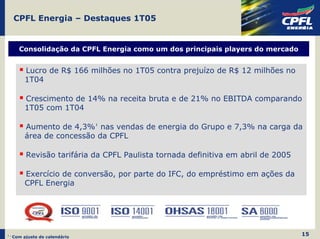

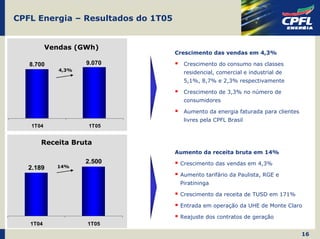

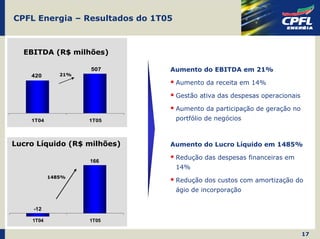

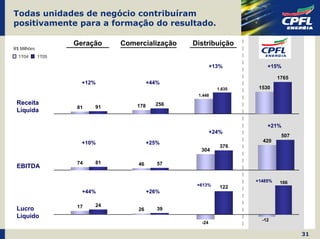

O documento resume os principais pontos da CPFL Energia no 1T05. A empresa teve crescimento de 14% na receita bruta e 21% no EBITDA, com lucro líquido de R$166 milhões no trimestre. A CPFL Energia busca aumentar o free float de suas ações e reduzir o endividamento para uma estrutura de capital ideal.