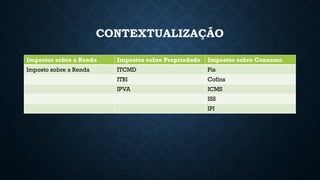

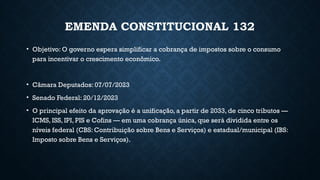

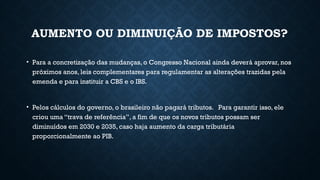

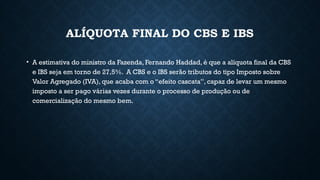

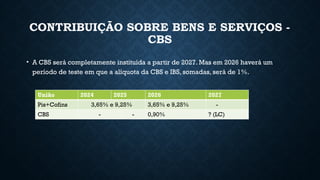

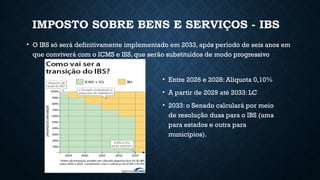

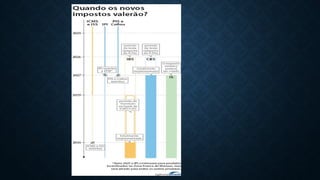

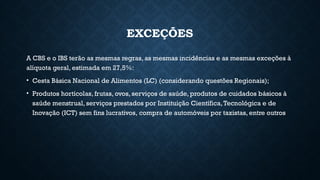

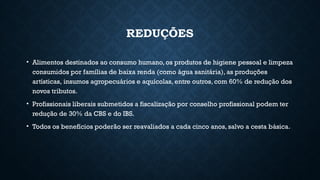

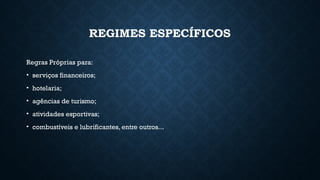

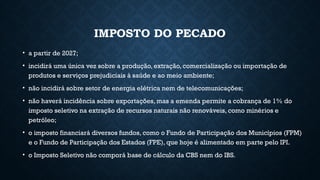

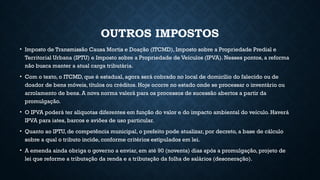

A reforma tributária proposta visa simplificar a cobrança de impostos sobre o consumo e unificar cinco tributos em uma única cobrança, a ser implementada até 2033. A iniciativa busca garantir que a carga tributária não aumente e inclui medidas como a criação de um imposto sobre bens e serviços (IBS) e uma contribuição sobre bens e serviços (CBS), com alíquotas estimadas em torno de 27,5%. O processo de transição e implementação ocorrerá gradualmente, com diversas exceções e benefícios fiscais para categorias específicas e a criação de um fundo de compensação para mitigar os efeitos da reforma nos estados e municípios.