Baixado 137 vezes

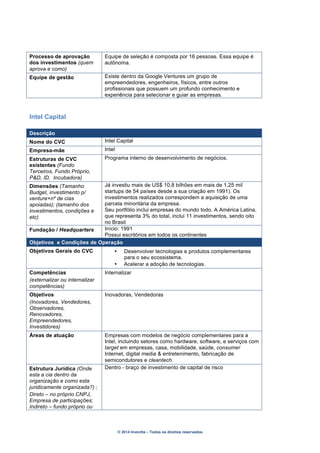

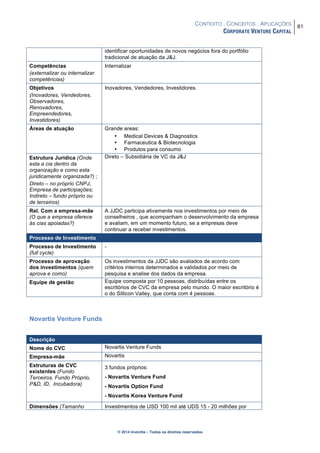

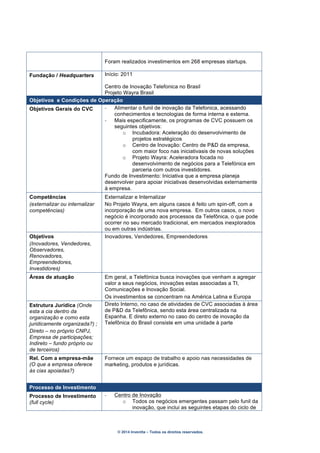

Este documento fornece um resumo sobre corporate venture capital (CVC), incluindo definições, modelos, métricas de desempenho e estudos de caso. Aborda os conceitos de CVC, suas aplicações no Brasil e no mundo, tipologias de objetivos, modelos de governança, estruturas organizacionais e operacionais. Inclui também benchmarks de empresas líderes em CVC e conclusões sobre o tema.

![[Apresentação] Venture Capital no Brasil, por Guillaume Sagez, Managing Partn...](https://cdn.slidesharecdn.com/ss_thumbnails/apresentaoventurecapitalnobrasil-130609191535-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)