Consolidaçao das dem contabeis exercicios

•Transferir como DOC, PDF•

3 gostaram•2,381 visualizações

Exercicios de Consolidação das Demonstrações Contabeis

Recomendados

Mais conteúdo relacionado

Mais procurados

Mais procurados (20)

Semelhante a Consolidaçao das dem contabeis exercicios

Semelhante a Consolidaçao das dem contabeis exercicios (20)

Mais de Marcos Teixeira

Mais de Marcos Teixeira (14)

Último

Último (20)

Consolidaçao das dem contabeis exercicios

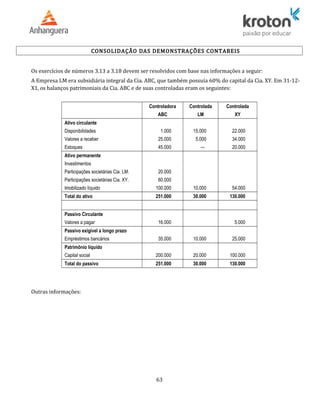

- 1. CONSOLIDAÇÃO DAS DEMONSTRAÇÕES CONTABEIS Os exercícios de números 3.13 a 3.18 devem ser resolvidos com base nas informações a seguir: A Empresa LM era subsidiária integral da Cia. ABC, que também possuía 60% do capital da Cia. XY. Em 31-12- X1, os balanços patrimoniais da Cia. ABC e de suas controladas eram os seguintes: Controladora ABC Controlada LM Controlada XY Ativo circulante Disponibilidades Valores a receber Estoques 1.000 25.000 45.000 15.000 5.000 — 22.000 34.000 20.000 Ativo permanente Investimentos Participações societárias Cia. LM. Participações societárias Cia. XY. Imobilizado líquido 20.000 60.000 100.000 10.000 54.000 Total do ativo 251.000 30.000 130.000 Passivo Circulante Valores a pagar 16.000 5.000 Passivo exigível a longo prazo Empréstimos bancários 35.000 10.000 25.000 Patrimônio líquido Capital social 200.000 20.000 100.000 Total do passivo 251.000 30.000 130.000 Outras informações: 63

- 2. • saldo da conta valores a pagar da Cia. XY correspondia a operações de repasses financeiros realizadas com a controladora; • em 31-12-X1. a Cia. LM tinha a receber $ 2.000 de sua controladora. 3.13 O valor apurado na consolidação dos demonstrativos para as participações minoritárias é: a) $ 20.000; b) $ 200.000; c) $ 100.000; d) $ 120.000; e) $ 40.000. 64

- 3. 3.14 Em 31-12-X1, o grupo tinha a receber de terceiros: a) $ 57.000; b) $ 64.000; c) $ 34.000; d) $ 5.000; e) $ 25.000. 3.15 O valor consolidado do capital social do grupo era: a) $ 320.000; 65

- 4. b) $ 200.000; c) $ 300.000; d) $ 220.000; e) $ 100.000. 3.16 Em 31-12-X1, as obrigações totais do grupo eram: a) $ 14.000; b) $ 70.000; c) $ 84.000; d) $ 16.000; 66

- 5. e) $ 51.000. 3.17 O valor do Ativo Permanente Consolidado em 31-12-X1 era: a) $ 244.000; b) $ 224.000; c) $ 234.000; d) $ 164.000; e) $ 184.000. 3.18 O valor do Patrimônio Líquido Consolidado é: 67

- 6. a) $ 200.000; b) $ 240.000; c) $ 300.000; d) $ 220.000; e) $ 120.000. 68

- 7. 3.19 Os lucros não realizados que devem ser ajustados para fins de consolidação das demonstrações contábeis são decorrentes de transações comerciais entre (pode haver mais de uma alternativa): a) a controladora e qualquer das controladas; b) as controladas e a controladora; c) as coligadas; d) a controladora e qualquer das coligadas; e) as controladas e as coligadas; f) as controladas. 69

- 8. 3.20 (AFTN/98). Na consolidação de demonstrações financeiras, o ágio oriundo de investimento de controladora em controlada avaliado pelo método da equivalência patrimonial deverá ser: a) eliminado na consolidação não aparecendo na demonstração consolidada; b) mantido na consolidação e aparecendo na demonstração consolidada, se o ágio for fundamentado pela expectativa de resultados futuros; c) eliminado proporcionalmente à participação da controladora na controlada; d) transferido para conta de receita no resultado da controladora; e) transferido para a conta Lucros e Perdas do Balanço Consolidado. 70

- 9. 3.21 (AFTN/98). O Imposto de Renda oriundo de lucro ainda não realizado, referente a operações efetuadas entre as empresas em consolidação, deverá ser: a) considerado e pago quando for o caso; b) lançado como impostos a compensar – diferidos, no Ativo Circulante ou realizável a Longo Prazo, e eliminado dos resultados do exercício, para posterior apropriação aos resultados futuros; c) lançado contra estoques, quando proveniente de transações de mercadorias; d) lançado contra impostos a compensar no Passivo Circulante; e) lançado contra impostos a compensar no Exigível a Longo Prazo. 71

- 10. 3.22 (AFTN/98). Na consolidação dos balanços de controladora e controlada todos os itens a seguir deverão ser excluídos, exceto: a) lucro não realizado nas transações de mercadorias entre controladora e controlada; b) lucro na venda de ativos imobilizados entre controladora e controlada; c) investimento permanente da controladora na controlada; d) contas a receber que representam contas a pagar na controlada; e) participações societárias de empresas não controladas e não pertencentes ao grupo. 3.23 As participações de acionistas minoritários ou não controladores, quando da consolidação, deverão ser: 72

- 11. a) deduzidas do valor do investimento no Ativo Permanente; b) acrescidas ao valor do investimento no Ativo Permanente; c) segregadas em conta específica no Ativo Permanente; d) destacadas em conta específica do passivo, fora do Patrimônio Líqui-do consolidado; e) consolidadas sem qualquer referência especial. 73