Recomendados

Mais conteúdo relacionado

Mais procurados

Mais procurados (15)

Semelhante a Depreciação ativos fixos

Semelhante a Depreciação ativos fixos (20)

Depreciação ativos fixos

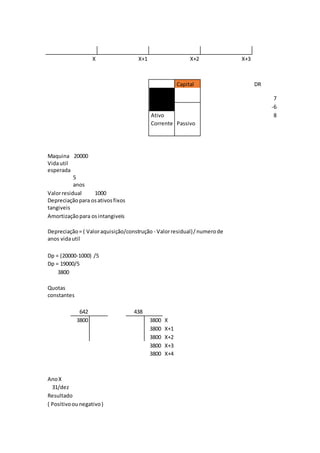

- 1. X X+1 X+2 X+3 Capital DR Ativo não 7 Corrente -6 Ativo 8 Corrente Passivo Maquina 20000 Vidautil esperada 5 anos Valorresidual 1000 Depreciaçãopara osativosfixos tangiveis Amortizaçãopara osintangiveis Depreciação= ( Valoraquisição/construção - Valorresidual)/numerode anos vidautil Dp = (20000-1000) /5 Dp = 19000/5 3800 Quotas constantes 642 438 3800 3800 X 3800 X+1 3800 X+2 3800 X+3 3800 X+4 AnoX 31/dez Resultado ( Positivoounegativo)

- 2. 818 Ate 31/03/X+1 818 31/mar 56 Resultado 5000 5000 Transf.resultados 5000 Se for negtivopassapara o Resultado Transitado( 56) Se for positivo,pode passarparaa conta 56, 55, ou serdistribuido , 26 ( ? ) 818 55/56/26 Tranf. Resultado 8000 8000 Resultado 8000 Transf.Res. Juros pagos ao banco Valorpago ao bancode juros,debitamosa69 e creditamosa 12, pelovalordos juros 6911 12 1000 1000 Neste casoutilizei 1000 eurosde juros Se for tambemamortizadodividaexistente,debitamostambem a25 pelovaloramortizado Descontocomercial concedidoao cliente Quandoconcedemosumdescontocomercial,que temavercom condiçõescomerciais,debitamosa718 ( é umaexceção,pois ate aqui a classe 7 tem sidocreditada),movimentamosoIVA Regularizações conta 2434, com um1 por sera debitoe creditamosa21 ( o cliente ficouadever-nosmenosdinheiro) 718 24341 21 100 23 123 Neste caso utilizei ovalorde 100 eurosde descontomaisIVA sobre odesconto,neste caso 23%

- 3. Descontocomercial obtido do fornecedor Quandorecebemosumdescontocomercial donossofornecedor,creditamosa318 pelovalordo desconto,creditamosa 2434, com um2 por ser a creditoe debitamosa22 pelovalortotal poisvamospagar menosao nosso fornecedor 318 24342 22 32 200 200 46 246 200 Neste casoutilizei umdescontode 200 eurosmaisIVA sobre o desconto Devoluçãodo cliente Quandoo cliente nosdevolvealgumacoisaanteriormentecomprada,debitamosa717 pelovalorda devolução,debitamosa 24341 pelovalordoIVA e creditamoso valortotal na 21 Depoiscreditamosa61 pelaanulaçãodo custoda mercadoriavendida,naparte devolvidae debitamosa32 pelo mesmovalor( oprodutovoltaa entraremarmazem) 24341 21 61 32 23 123 80 80 Neste casoutilizei umvalorde devoluçãode 100 euros maisIVA sobre a devolução O custo da mercadoriavendidae aquantidade devolvida vezesvalorde custoutilizadonavenda Devolveu-se 10unidadesque tinamsidovendidasa10 euroscada e tinhamum CMV de 8 euroscada. Devoluçãoao fornecedor Quandodevolvemosalgumacoisaaofornecedor,creditamosa317 pelovalorda devolução,creditamosa24342 pelovalor do IVA sobre a devoluçãoe debitamosa22 pelovalortotal 317 24342 22 32 200 200 46 246 200

- 4. O valorde devoluçãoe de 200 eurosmaisIVA sobre a devolução Desconto financeiro obtido Quando obtemos um desconto financeirode( relacionado com a forma de pagamento, antecipação de pagamento), creditamos a 782 pelo valor do desconto obtido, creditamos o valor do IVA sobre o desconto na conta 24342 e debitamosaconta22 pelo valor total 782 24342 22 20 4,6 24,6 Neste casoo valordo descontoobtidofoi de 20 eurosmaisIVA sobre o desconto Descontofinanceiro concedido Quandoconcedemosumdescontofinanceiroaonossocliente( relacionadocomaforma de pagamento,antecipaçãode pagamento),debitamosa682 pelovalordodesconto,debitamosa24341 pelovalor do IVA sobre a o descontoe creditamosa21 pelovalortotal,o cliente ficaadevernosmenosdinheiro 682 24341 21 100 23 123 Neste casoo valordo descontoconcedidofoi de 100 eurosmaisIVA sobre o desconto As contas 24341 e 24342 entramnoapuramento do IVA como a 2432 e a 2433. Adiantamentos (218, valor não acordado, 276,valor acordado) Adiantamentodocliente 12 218/276 2433 1200 1000 200

- 5. Vendaaocliente 71 2433 21 10000 2000 12000 61 32 8000 8000 Regularizaçãodoadiantamento 218/276 24341 21 1000 200 1200 Pagamentodocliente 12 21 10800 10800 Adiantamentoao fornecedor(228, valor não acordado,39 valor acordado) 228/39 2432 12 1000 200 1200 Compra 31 32 2432 22 10000 10000 10000 2000 12000

- 6. Regularizaroadiantamento 228/39 24342 22 1000 200 1200 Pagamentoaofornecedor 22 12 10800 10800