Caso Prático de Compras e Dívidas com Pessoal

•Transferir como DOCX, PDF•

0 gostou•179 visualizações

O documento descreve os gastos com remunerações de funcionários de uma empresa em 2013 e 2014. A empresa tinha 65 funcionários em 2013 e os gastos com remunerações totalizaram R$74.250,00. Em 2014, os gastos com os mesmos 65 funcionários serão de R$77.000,00 devido a um aumento salarial. O resumo calcula os ajustes necessários nas contas para refletir corretamente os gastos com remunerações a pagar em 2014.

Recomendados

Recomendados

Mais conteúdo relacionado

Semelhante a Caso Prático de Compras e Dívidas com Pessoal

Semelhante a Caso Prático de Compras e Dívidas com Pessoal (20)

Mais de Conduril Sucursal Angola

Mais de Conduril Sucursal Angola (14)

Caso Prático de Compras e Dívidas com Pessoal

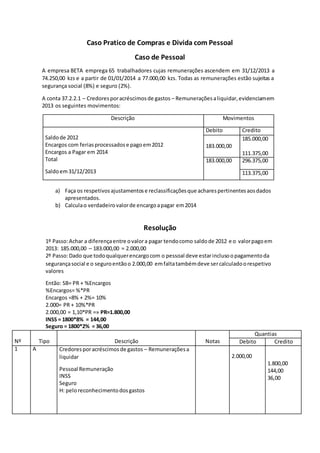

- 1. Caso Pratico de Compras e Divida com Pessoal Caso de Pessoal A empresa BETA emprega 65 trabalhadores cujas remunerações ascendem em 31/12/2013 a 74.250,00 kzs e a partir de 01/01/2014 a 77.000,00 kzs. Todas as remunerações estão sujeitas a segurança social (8%) e seguro (2%). A conta 37.2.2.1 – Credoresporacréscimosde gastos – Remuneraçõesaliquidar,evidenciamem 2013 os seguintes movimentos: Descrição Movimentos Saldode 2012 Encargos com feriasprocessadose pagoem2012 Encargos a Pagar em 2014 Total Saldoem31/12/2013 Debito Credito 183.000,00 185.000,00 111.375,00 183.000,00 296.375,00 113.375,00 a) Faça os respetivosajustamentose reclassificaçõesque acharespertinentesaosdados apresentados. b) Calculao verdadeirovalorde encargoapagar em2014 Resolução 1º Passo:Achar a diferençaentre ovalora pagar tendocomo saldode 2012 e o valorpagoem 2013: 185.000,00 – 183.000,00 = 2.000,00 2º Passo:Dado que todoqualquerencargocom o pessoal deve estarinclusoopagamentoda segurançasocial e o seguroentãoo 2.000,00 emfaltatambémdeve sercalculadoorespetivo valores Então: SB= PR + %Encargos %Encargos= %*PR Encargos =8% + 2%= 10% 2.000= PR + 10%*PR 2.000,00 = 1,10*PR =» PR=1.800,00 INSS = 1800*8% = 144,00 Seguro = 1800*2% = 36,00 Nº Tipo Descrição Notas Quantias Debito Credito 1 A Credoresporacréscimosde gastos – Remuneraçõesa liquidar Pessoal Remuneração INSS Seguro H: peloreconhecimentodosgastos 2.000,00 1.800,00 144,00 36,00

- 2. 3 º Passo:Trabalhar com o ano de 2013 a 2014 74.250,00- Salariomensal 74.250,00*0.50= 37.125,00 Subsídio de féria Somados=74.250,00 + 37.125,00 valorregistadocomoencargo a pagar em2014. Devidoaalteraçãona políticasalarial daempresaparao ano de 2014 o valorsalarial jánão será este dadoque o salarioalteroupara77.000,00 kzs. Então: 77.000,00 = Salariomensal 77.000,00*0.5= 38.500,00 Subsídio de féria Obs.:Calculamosa 50% o subsídio de feriadadoque aqui em Angolafaz-se sobre esta percentagem. Então o encargo deve ser: 77.000,00 + 38.500,00 = 115.500,00. Este não seráo valortotal do do encargodado que ainda faltaos encargoscom a segurançasocial. INSS = 115.500,00*8% = 9.250,00 Seguro = 115.500,00*2% = 2.310,00 Total de encargos= 9.250,00 + 2.310,00 = 11.560,00 kzs Total de encargo a pagar em 2014= 11.560,00 + 115.500,00 = 127.060,00 Valor ajustar= (127.060,00 - 115.500,00) + 11.560,00 = 23.120,00 Nº Tipo Descrição Notas Quantias Debito Credito 1 A Pessoal Remuneração INSS Seguro Credoresporacréscimosde gastos – Remuneraçõesa liquidar H: pelorecalculodosgastosa incorrerem 2014 11.560 9.250,00 2.310,00 23.120,00 Pessoal remuneração = 127060 – 115500 = 11560