Relatório de Divulgação de Resultados 1T10

•

0 gostou•310 visualizações

1) O Banco Indusval apresentou lucro de R$ 7,3 milhões no primeiro trimestre de 2010, 66% maior do que no trimestre anterior, com recuperação gradual da rentabilidade e redução da inadimplência. 2) A carteira de crédito atingiu R$ 1,7 bilhões, com originação parcialmente dissipada por baixas, enquanto as taxas de inadimplência acima de 60 dias caíram para 3,5%. 3) O relatório destaca sinais de recuperação da economia brasileira no tri

Recomendados

Mais conteúdo relacionado

Mais procurados

Mais procurados (15)

Destaque

Destaque (20)

Semelhante a Relatório de Divulgação de Resultados 1T10

Semelhante a Relatório de Divulgação de Resultados 1T10 (20)

Mais de BI&P - Banco Indusval & Partners - Investor Relations

Mais de BI&P - Banco Indusval & Partners - Investor Relations (20)

Relatório de Divulgação de Resultados 1T10

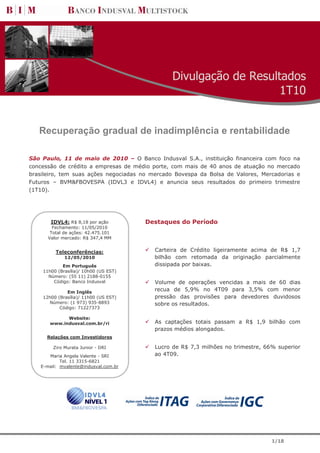

- 1. Divulgação de Resultados 1T10 Recuperação gradual de inadimplência e rentabilidade São Paulo, 11 de maio de 2010 – O Banco Indusval S.A., instituição financeira com foco na concessão de crédito a empresas de médio porte, com mais de 40 anos de atuação no mercado brasileiro, tem suas ações negociadas no mercado Bovespa da Bolsa de Valores, Mercadorias e Futuros – BVM&FBOVESPA (IDVL3 e IDVL4) e anuncia seus resultados do primeiro trimestre (1T10). IDVL4: R$ 8,18 por ação Destaques do Período Fechamento: 11/05/2010 Total de ações: 42.475.101 Valor mercado: R$ 347,4 MM Teleconferências: Carteira de Crédito ligeiramente acima de R$ 1,7 12/05/2010 bilhão com retomada da originação parcialmente Em Português dissipada por baixas. 11h00 (Brasília)/ 10h00 (US EST) Número: (55 11) 2188-0155 Código: Banco Indusval Volume de operações vencidas a mais de 60 dias Em Inglês recua de 5,9% no 4T09 para 3,5% com menor 12h00 (Brasília)/ 11h00 (US EST) pressão das provisões para devedores duvidosos Número: (1 973) 935-8893 sobre os resultados. Código: 71227373 Website: www.indusval.com.br/ri As captações totais passam a R$ 1,9 bilhão com prazos médios alongados. Relações com Investidores Ziro Murata Junior - DRI Lucro de R$ 7,3 milhões no trimestre, 66% superior Maria Angela Valente - SRI ao 4T09. Tel. 11 3315-6821 E-mail: mvalente@indusval.com.br 1/18

- 2. As informações financeiras e operacionais a seguir são apresentadas com base em números consolidados e em reais, conforme práticas contábeis adotadas no Brasil. Principais Indicadores – R$ MM Resultados 1T10 4T09 1T09 1T10/4T09 1T10/1T09 Resultado de Intermediação Financeira 35,2 27,4 28,4 28,5% 23,9% Resultado Operacional 10,8 4,2 5,4 157,1% 100,0% Lucro Líquido 7,3 4,4 8,0 65,9% -8,8% Dados de Balanço 1T10 4T09 1T09 1T10/4T09 1T10/1T09 Resultados Trimestrais Carteira de Crédito 1.655,6 1.635,9 1.668,7 1,2% -0,8% Carteira de Crédito incl. Avais, Fianças e L/Cs 1.719,1 1.698,7 1.735,6 1,2% -1,0% Disponibilidades e Aplicações Financeiras de Liquidez 377,3 357,2 424,0 5,6% -11,0% Títulos e Valores Mobiliários e Derivativos 979,4 725,0 167,2 35,1% 485,8% Ativos Totais 3.048,6 2.730,2 2.337,1 11,7% 30,4% Depósitos Totais 1.363,6 1.273,2 801,1 7,1% 70,2% Empréstimos no exterior 408,4 377,4 440,9 8,2% -7,4% Empréstimos no país 0,0 0,0 118,4 n.m. -100,0% Repasses Locais 108,7 142,6 195,4 -23,8% -44,4% Patrimônio Líquido 430,7 432,7 451,9 -0,5% -4,7% Desempenho 1T10 4T09 1T09 1T10/4T09 1T10/1T09 1 Caixa Livre 707,1 695,9 436,0 1,6% 62,2% 2 ROAE 7,0% 4,1% 7,3% 2,8 p.p. -0,3 p.p. NIM3 7,0% 6,7% 10,6% 0,4 p.p. -3,5 p.p. 4 NPL/Carteira de Crédito 3,5% 5,9% 4,2% -2,4 p.p. -0,7 p.p. Índice de Basiléia 21,1% 22,5% 25,7% -1,5 p.p. -4,6 p.p. 5 Índice de Eficiência 61,0% 63,2% 44,5% -2,2 p.p. 16,5 p.p. Outras Informações 1T10 4T09 1T09 Número de Clientes de Crédito– Pessoa Jurídica 680 660 675 Número de Funcionários 350 333 327 O Banco Indusval Multistock (BIM) é um banco comercial, com 42 anos de experiência no mercado financeiro, que concentra seus negócios em produtos de crédito, em moeda nacional e estrangeira, destinados ao segmento de empresas de médio porte. Operando com agilidade no atendimento e qualidade na prestação de serviços, o BIM dispõe de uma carteira de crédito com 680 empresas e um amplo leque de produtos desenhados para atender às necessidades específicas desse nicho de mercado. Para garantir esse atendimento, o Banco conta com uma estrutura de 11 agências estrategicamente localizadas nas regiões com maior número de empresas de médio porte no Brasil, além de uma agência no exterior e da subsidiária Indusval Corretora de Valores, que atua na intermediação de operações na Bolsa de Valores, Mercadorias e Futuros (BVM&FBOVESPA). Instituição financeira de capital aberto, o Banco está listado no nível 1 de Governança Corporativa da Bolsa de Valores paulista desde julho de 2007, e com adesão voluntária à práticas adicionais previstas no regulamento para companhias listadas no segmento Novo Mercado. 1 Aplicações Financeiras de Liquidez Imediata + Títulos e Valores Mobiliários (-) Captações de Mercado Aberto (-) Derivativos 2 Retorno sobre o Patrimônio Líquido Médio Anualizado 3 NIM = Margem Financeira Líquida = Resultado Bruto de Intermediação Financeira (exceto provisões para devedores duvidosos)/ Ativos remuneráveis médios 4 NPL (Non-Performing Loans) - Valor total de contratos que tenham alguma parcela vencida por prazo superior a 60 dias 5 Quociente entre Despesas Operacionais e Receitas operacionais. Queda neste índice denota melhora de desempenho. 2/18

- 3. Comentários da Administração A evolução dos fundamentos econômicos neste primeiro trimestre de 2010 confirma a consistência da retomada da atividade da economia interna e sinaliza alguma evolução no cenário internacional em que pesem ainda as preocupações com alguns países europeus - Portugal, Irlanda, Grécia e Espanha - que trazem volatilidade aos mercados tornando as projeções de crescimento moderado na economia mundial incertas. O Brasil apresentou uma evolução significativa na variação do Produto Interno Bruto nos últimos 2 trimestres; e, nos últimos anos, incrementos no nível de emprego, na massa salarial, na renda do trabalhador e no crédito aumentaram o poder de compra do trabalhador impulsionando a economia. No primeiro trimestre de 2010, a rentabilidade do Banco Indusval Multistock apresentou recuperação, com lucro de R$ 7,3 milhões, 66% superior àquele apresentado no 4T09. Esse resultado deriva da gradual recomposição de receitas, da queda nas taxas de inadimplência e do controle de despesas administrativas. A qualidade da carteira de crédito ainda reflete os efeitos da crise com o aumento de operações classificadas nas faixas de maior risco (D-H). Essa faixa compreende tanto operações que vencidas a mais de 60 dias, quanto operações com fluxo normal de pagamentos que, depois de renegociadas, não foram reconduzidas a faixas de menor risco, por seus fundamentos ainda não o justificarem. A estratégia adotada pelo BIM é de aumento gradual da velocidade de crescimento da carteira de crédito à medida que o movimento de recuperação do cenário se consolida. Neste primeiro trimestre, o Banco apresentou uma maior originação de operações que foi parcialmente dissipada pelas baixas de operações liquidadas no período ou aquelas, já totalmente provisionadas, baixadas a créditos em liquidação. As captações mantêm boa evolução e o caixa permanece forte, seja para fazer frente ao crescimento esperado ou para atender às obrigações vincendas ao longo do exercício, em caso de novos episódios de turbulência. Reafirmamos nossa certeza que 2010 será um ano mais positivo com a recuperação e crescimento das empresas de médio porte e com a contratação de novos gerentes de relacionamento para diversificar e expandir nossa base de clientes. Temos recursos e capital suficientes para acelerar os negócios ao longo dos próximos meses. Ambiente Macroeconômico De forma geral, em que pese as incertezas no ambiente externo, no campo doméstico a recuperação de atividade econômica iniciada no último trimestre de 2009 deve consolidar-se cada vez mais ao longo do ano. No trimestre encerrado em 31.03.2010, houve evolução positiva do Produto Interno Bruto, do nível de emprego e manutenção de taxas de juros. A preocupação no front interno deriva do aumento da inflação trazida pelo crescimento da base monetária e aumento de preços das commodities. Tal preocupação gerou a elevação da taxa básica de juros, principal instrumento de política monetária do governo, em 0.75 p.p., passando a 9,5% a.a. em 28 de abril último. Essa elevação já estava precificada pelos mercados e, portanto, não deverá trazer impactos significativos no crédito à pessoa jurídica. Entretanto, deve controlar o consumo, principalmente da pessoa física em produtos elásticos à disponibilidade de crédito. 1T10 4T09 1T09 1T10/ 4T09 1T10/ 1T09 Variação do PIB (IBGE- T/T anterior) *2,5% 2,04% -0,91% 0,46 p.p. 2,95 p.p. Inflação (IPCA) 2,06% 1,06% 1,23% 1,00 p.p. 0,17 p.p. Variação Cambial (US$/ R$) 2,29% -2,10% -0,93% 4,39 p.p. -1,17 p.p. Variação Taxa Básica Juros (Selic) 2,06% 2,09% 2,95% 0,03 p.p. -0,86 p.p. Inadimplência Pessoa Física (BACEN) *7,0% 7,8% 8,4% -0,8 p.p. 0,6 p.p. Inadimplência Pessoa Jurídica (BACEN) *3,6% 3,8% 2,6% -0,2 p.p. 1,2 p.p. (*) estimativa ou números preliminares do BACEN 3/18

- 4. Crédito no Brasil Operações de Crédito No Sistema Financeiro Pessoas físicas Pessoas jurídicas Total Crédito/ PIB Período Recursos Recursos Total Total R$ milhões % livres direcionados livres direcionados 2008 Dez 394 287 138 019 532 306 476 890 218 098 694 988 1 227 294 40,8 Mar 410 968 142 109 553 077 465 180 224 634 689 814 1 242 891 41,0 2009 Dez 469 899 166 131 636 030 484 661 293 704 778 366 1 414 396 45,0 2010 Mar* 487 491 176 586 664 077 486 736 300 965 787 701 1 451 778 45,0 Variação % No mês 2,0 2,8 2,2 0,2 0,2 0,2 1,1 - No trimestre 3,7 6,3 4,4 0,4 2,5 1,2 2,6 -- - No ano 3,7 6,3 4,4 0,4 2,5 1,2 2,6 - - Em 12 meses 18,6 24,3 20,1 4,6 34,0 14,2 16,8 - 4,0 p.p. * estimativa Fonte: BACEN Fonte:BACEN Os dados preliminares do Banco Central para o período encerrado em 31 de março de 2010 apresentam um estoque de Operações de Crédito no Sistema Financeiro brasileiro de R$ 1,45 trilhão indicando aceleração no ritmo de crescimento nos últimos meses com estabilidade da relação crédito/ PIB em 45% desde novembro de 2009, devido à evolução do PIB a partir do último trimestre de 2009. As operações contratadas com recursos livres representaram 67% do total de crédito no sistema ante 33% em recursos direcionados. Estes últimos, notadamente, financiamentos imobiliários para as pessoas físicas e operações com o BNDES para as pessoas jurídicas. O estoque de operações com recursos livres, no montante de R$ 974 bilhões, evoluiu 2,1% no trimestre e 11,2% em 12 meses; ao passo que as operações com recursos direcionados, totalizando R$478 bilhões, cresceram 3,9% no trimestre e 30,2% no ano, mostrando que os recursos direcionados ainda respondem pela maior parcela de crescimento no total de crédito do sistema. No mês de março, tanto as operações com recursos livres quanto direcionados apresentaram evolução de 1,1%, indicando uma potencial recuperação da proporção entre crédito com recursos livres e direcionados antes da turbulência financeira e uma melhor evolução do crédito em instituições privadas. Os empréstimos com recursos livres seguiram impulsionados pelo maior dinamismo do consumo das famílias, refletido no crédito à pessoa física. Enquanto que os empréstimos destinados às empresas apresentaram evolução nas operações com recursos domésticos, com retração nos financiamentos lastreados em moeda estrangeira, principalmente no mês de março. No trimestre, as operações de crédito com pessoas físicas - R$ 664 bilhões - cresceram 4,4% (20,1% em 12 meses) lideradas pelo crédito imobiliário, financiamento de veículos e crédito consignado. No mesmo período, as operações de crédito contratadas por pessoas jurídicas atingiram um estoque de R$ 788 bilhões com crescimento de 1,2% (14,2% em 12 meses). O BIM tem suas atividades focadas da concessão de crédito em recursos livres às pessoas jurídicas de médio porte com concentração em contratos de empréstimo e financiamento com valor unitário na faixa de R$ 10 mil a R$ 100 milhões. Essa faixa de contratos, segundo dados do Banco Central, apresentou uma elevação de 1,2% no acumulado dos dois primeiros meses do ano e 11,6% no período de 12 meses até fevereiro de 2010. Inadimplência 10,0 9,0 Os dados do Banco Central relativos a março de 8,0 7,0 2010 mostram a retração nos índices de 6,0 % inadimplência principalmente no segmento de 5,0 4,0 pessoas físicas cujo índice voltou ao patamar de 3,0 dezembro de 2007 (7,0%). A inadimplência para 2,0 1,0 operações de crédito com pessoas jurídicas Dez Dez Dez Jan Fev Mar Abr Mai Jun Jul Ago Set Out Nov Dez Jan Fev Mar estabilizou-se em outubro e mantém recuo 2006 2007 2008 2009 2010 gradual a partir de novembro. Fonte: BACEN Pessoa Jurídica Pessoa Física Total 4/18

- 5. Desempenho Operacional Rentabilidade Resultado de Intermediação Financeira – R$ MM 1T10 4T09 1T09 1T10/ 4T09 1T10/ 1T09 Receitas Intermediação Financeira 114,4 93,3 117,7 22,7% -2,8% Operações de Crédito 61,2 60,7 73,6 0,7% -16,9% — Empréstimos e Tít. Descontados 52,1 51,0 64,5 2,1% -19,3% — Financiamentos 6,5 6,0 8,8 8,5% -25,6% — Outros 2,6 3,7 0,3 -30,6% n.m. Títulos e Valores Mobiliários 24,3 24,9 23,5 -2,6% 3,1% Instrumentos Fin. Derivativos 1,6 0,0 0,0 - - Operações Câmbio 27,3 7,6 20,5 258,3% 33,1% Despesas Intermediação. Financeira 79,2 65,9 89,3 20,2% -11,3% Captação no Mercado 38,8 37,8 31,9 2,6% 21,6% — Depósitos a Prazo 29,5 27,3 18,8 7,7% 56,9% — Operações Compromissadas 8,3 9,2 8,1 -9,8% 2,5% — Depósitos Interfinanceiros 1,0 1,3 5,0 -23,1% -80,0% Empréstimos, Cessões e Repasses 28,9 6,4 18,7 351,6% 54,5% — Empréstimos no Exterior 26,3 2,2 15,0 n.m. 75,3% — Empréstimos e Repasses no país 2,7 4,2 3,7 -37,3% -27,1% Instrumentos Fin. Derivativos 0,0 5,3 7,0 -100,0% -100,0% Provisão Créditos Liq. Duvidosa 11,5 16,4 31,7 -29,9% -63,7% Resultado de Intermediação Financeira 35,2 27,4 28,4 28,5% 23,9% As Receitas de Intermediação Financeira, descritas na nota 15(a) das demonstrações financeiras e acima resumidas, apresentaram uma queda de 2,8%, na comparação com o mesmo período do ano anterior, entretanto, em relação ao 4T09, a evolução foi de 22,7%. Contribuíram para essa evolução, além do pequeno aumento nas receitas de empréstimos e financiamentos, as maiores receitas de Operações de Câmbio, basicamente Trade Finance, e a variação cambial sobre essas operações. Conforme já divulgado, ao final de 2009, as operações de financiamento à exportação foram as primeiras a apresentar reação positiva em nossa carteira. A Receita com Títulos e Valores Mobiliários no 1T10 apresentou um Gradual ligeiro recuo de 2,6% em relação ao 4T09, devido à oscilação nas taxas recomposição de prefixadas, considerando que os saldos médios nos períodos de receitas comparação foram praticamente mantidos. A contrapartida dessa redução compõe parte do Resultado de Instrumentos Financeiros Derivativos, uma vez que a tesouraria do Banco Indusval mantém todas as suas posições atreladas à taxa de Depósitos Interfinanceiros (DI). Na comparação com o 1T09, observa-se um aumento de 3%, em razão do crescimento no volume médio aplicado, compensando a queda na taxa SELIC nos períodos comparados. As Despesas de Intermediação Financeira, descritas na nota 15(b) das demonstrações financeiras, representaram 69% das receitas de intermediação financeira no 1T10 (71% no 4T09 e 76% no 1T09), entretanto, com elevação de 20% em relação ao trimestre anterior. As principais razões para essa elevação foram: (a) o crescimento de cerca de 8% das despesas com depósitos a prazo (CDBs e DPGEs) que acompanha o aumento dos saldos captados; e, (b) a variação cambial incidente sobre os recursos captados no exterior tanto para amparar o aumento da carteira de trade finance quanto àqueles obtidos junto ao IFC (A/B Loan). 5/18

- 6. É importante observar que a variação cambial sobre as Despesas de Intermediação Financeira tem contrapartida nas Receitas de Intermediação Financeira, seja na conta de Receitas com Operações de Câmbio - referente à carteira de Trade Finance, ou no Resultado de Instrumentos Financeiros Derivativos relacionados ao hedge contratado para proteger as obrigações com o A/B Loan. Por outro lado, a redução de 30% nas Despesas com Provisão para Menor impacto Créditos de Liquidação Duvidosa, derivada da gradativa recuperação dos de Despesas de índices de inadimplência, contribuiu para a menor participação das Provisão para Despesas de Intermediação sobre as Receitas. Nesse último trimestre as Créditos de Despesas de Provisão para Créditos de Liquidação Duvidosa consumiram Liquidação 10% das Receitas de Intermediação ante 18% no 4T09 e 27% no 1T09. Duvidosa O saldo de provisões obrigatórias e complementares totalizou R$ 110,7 milhões equivalentes a 6,7% do saldo da Carteira de Créditos em 31.03.2010 ante R$ 133,4 milhões, 8,2% da carteira em 31.12.2009; e, R$ 97,8 milhões, 5,9% em 31.03.2009. Margem Financeira Líquida A combinação de Receitas e Despesas de Intermediação Financeira, acima detalhadas, produziu 12,5% 10,6% um Resultado de Intermediação Financeira de R$ 35,2 9,8% milhões, superior em 28,5% àquele obtido no 4T09 e 8,5% 23,9% acima desse resultado no 1T09. 6,7% 7,0% 6,1% 4,9% 5,1% 5,3% A margem financeira líquida da provisão para 4,1% devedores duvidosos (NIM), ainda que aquém do objetivo, confirma a tendência de recuperação iniciada 0,9% no último trimestre de 2009. Esta margem ainda NIM MFB carrega reflexos da inadimplência sobre a acumulação de receitas em operações de crédito, além da 4T08 1T09 2T09 3T09 4T09 1T10 manutenção de maior liquidez visando às obrigações vincendas ao longo do exercício. Com a necessidade de constituição de menores provisões para devedores duvidosos, a margem financeira bruta (MFB) apresentou uma significativa evolução em relação aos trimestres anteriores. Eficiência Índice de Eficiência – R$ MM 1T10 4T09 1T09 1T10/4T09 1T10/1T09 Despesas de Pessoal 12,4 13,8 12,1 -9,7% 2,8% Contribuições e Participações 2,5 1,8 1,5 35,7% 71,2% Despesas Administrativas 9,3 9,4 11,7 -0,4% -20,0% Despesas Tributárias 3,2 2,4 3,3 32,3% -4,0% Outras Despesas Operacionais 3,5 4,9 0,1 -28,2% n.m. A- Total Despesas Operacionais 30,9 32,2 28,6 -4,1% 8,0% Resultado Interm. Fin. (ex PDD) 46,7 43,8 60,1 6,6% -22,4% Receita de Prestação de Serviços 2,8 2,8 2,7 0,7% 3,2% Rendas e Tarifas Bancárias 0,2 0,2 0,2 -9,7% 20,4% Outras Receitas Operacionais 1,0 4,2 1,3 -76,6% -21,9% B- Total Receitas Operacionais 50,7 51,0 64,3 -0,7% -21,2% Índice de Eficiência (A/B) 61,0% 63,2% 44,5% -2,2 p.p. 16,5 p.p. 6/18

- 7. As Despesas Operacionais foram reduzidas em 4% contribuindo para uma Redução de melhora de 2 pontos percentuais no índice de eficiência durante o Despesas trimestre. Sendo este índice o quociente entre Despesas e Receitas, Operacionais quanto menor o percentual de despesas sobre receitas operacionais, contribui maior é a eficiência das operações de uma instituição financeira. Na para comparação com o mesmo trimestre do ano anterior, apesar do controle Eficiência das despesas operacionais, este não foi suficiente para compensar a redução de 21,2% nas receitas operacionais, notadamente receitas de intermediação financeira, o que produziu o índice de 61,0% no 1T10. Lucro Líquido O Banco Indusval Multistock registrou um lucro líquido de R$ 7,3 Lucro Líquido do milhões no primeiro trimestre de 2010, 66% superior ao resultado trimestre evoluiu apresentado no último trimestre de 2009, devido à evolução no 66% em relação Resultado de Intermediação Financeira com a queda de 30% nas ao 4T09 despesas de provisão para créditos de liquidação duvidosa. O Lucro Líquido do 1T10, quando comparado ao mesmo período do ano anterior, apresenta um decréscimo de 8,8%. Vale lembrar que no 1T09, o resultado não operacional advindo da venda de 928 mil ações da BVM&FBOVESPA mantidas na Indusval Corretora teve uma contribuição líquida do imposto de renda de R$ 3,2 milhões ao lucro da Companhia naquele período. Carteira de Crédito A originação de novas operações no trimestre foi parcialmente dissipada pelas baixas de operações para créditos em liquidação no montante de R$ 34,1 milhões, portanto, mantendo a Carteira de Crédito Total ainda no patamar de R$ 1,7 bilhão no encerramento do 1T10, conforme abaixo detalhado: Carteira de Crédito por Produto– R$ MM 1T10 4T09 1T09 1T10/ 4T09 1T10/ 1T09 Operações de crédito 1.348,3 1.365,6 1.413,9 -1,3% -4,6% Empréstimos e títulos descontados 1.158,9 1.141,3 986,0 1,5% 17,5% BNDES/Finame 85,0 116,2 196,0 -26,8% -56,6% CDC Veículos 12,7 16,2 51,5 -21,6% -75,3% Financiamentos em moeda estrangeira 32,4 23,1 15,5 40,3% 109,0% Outros financiamentos 22,8 25,5 0,2 -10,6% n.m. Cessões com Coobrigação 36,5 43,4 61,7 -15,9% -40,8% FIDC 0,0 0,0 102,9 n.m. -100,0% Adiantamento de contratos de câmbio 300,3 270,2 254,6 11,1% 17,9% Outros créditos 7,1 0,0 0,2 n.m. n.m. CREDITOS CONCEDIDOS 1.655,6 1.635,9 1.668,7 1,2% -0,8% Garantias Emitidas (Avais, Fianças e L/Cs) 63,4 62,9 66,9 0,8% -5,2% TOTAL 1.719,1 1.698,8 1.735,6 1,2% -0,9% Provisão para Créditos de Liquidação Duvidosa (110,7) (133,4) (97,8) -17,0% 13,2% As operações em Reais representaram 80% da carteira de crédito enquanto as operações em moeda estrangeira, trade finance, responderam por 20% no trimestre, voltando à tradicional participação entre as duas carteiras, e refletindo a retomada das operações de financiamento às exportações. 7/18

- 8. Carteira de Crédito por Moeda – R$ MM 1T10 4T09 1T09 1T10/ 4T09 1T10/ 1T09 Carteira em Reais 1.322,9 1.342,6 1.398,6 -1,5% -5,4% Carteira em Moeda Estrangeira 332,7 293,3 270,1 13,4% 23,1% TOTAL 1.655,6 1.635,9 1.668,7 1,2% -0,8% As operações em moeda estrangeira são caracterizadas por financiamento à importação e exportação – trade finance – que, contabilizadas em Reais, além do crescimento das operações refletem a variação cambial no período. Os saldos em dólares americanos passaram de US$ 173,7 milhões no 4T09 para US$ 186,9 milhões no 1T10 (US$ 116,7 milhões no 1T09), um crescimento de 7,6% (60,2%). Carteira de Crédito por Segmento de Clientes – R$ MM 1T10 4T09 1T09 1T10/ 4T09 1T10/ 1T09 Middle Market 1.557,5 1.529,7 1.595,6 1,8% -2,4% Varejo 28,2 33,8 51,5 -16,6% -45,3% Outros 69,9 72,4 21,6 -3,4% 223,6% TOTAL 1.655,6 1.635,9 1.668,7 1,2% -0,8% O Banco Indusval Multistock opera notadamente focado no segmento de empresas de médio porte, incluindo upper middle, que representa 94% da Carteira de Créditos Concedidos. As operações de varejo participam com cerca de 2% e Outros Créditos, relativos à aquisição de carteira de financiamentos para pessoas físicas com cobertura de risco pelo banco cedente, 4%. Vale lembrar que a carteira de Varejo representa o saldo remanescente das operações de CDC Veículos descontinuadas a partir de outubro de 2008 e inclui operações cedidas com retenção substancial de risco. Carteira de Crédito por Setor Econômico Alimentos, Bebidas e Fumo 21,7% Agropecuário 13,1% Construção Civil 10,3% Automotivo 5,3% Transporte e Logística 4,8% Metalurgia 4,3% Educação 4,1% Instituições Financeiras 3,8% Química e Farmacêutica 3,8% Têxtil, Confecção e Couro 3,8% Pessoas Físicas 3,6% Serviços Financeiros 2,9% Derivados de Petróleo e Bicombustíveis 2,7% Papel e Celulose 1,4% Outros setores * 14,3% TOTAL 100,0% (*) Participação individual inferior a 1,4% 8/18

- 9. Distribuição da Carteira de Crédito Por Atividade Econômica Por segmento Pessoa Física 9% Outros Serviços 25% Indústria 54% Comércio 12% Por Produto Por Concentração em Clientes Garantias Outros Prestadas 5% 10 maiores 4% Demais 18% 27% Trade Finance 19% Repasses BNDES 11 - 60 Emprést. e 5% 31% Descontos 61 - 160 67% 24% Por Vencimento Por Garantia '+360 dias Veículos Imóveis 2% Aval NP 29% Penhor 9% Até 90 dias 19% 37% Monitorado 10% Penhor e TVM/CDBs Alienação 3% 6% 181 a 360 14% Recebíveis 91 a 180 50% 20% Qualidade da Carteira de Crédito – R$ MM 1T10 4T09 1T09 % Provisão Provisão Provisão Carteira Carteira Carteira Rating Provisão Devedores Devedores Devedores Crédito Crédito Crédito Requerida Duvidosos Duvidosos Duvidosos AA 0,0% - - - - 42,3 A 0,5% 515,2 2,6 488,8 2,4 472,9 2,4 B 1,0% 465,9 4,7 471,2 4,7 521,6 5,2 C 3,0% 449,7 13,5 494,3 14,8 497,8 14,9 D 10,0% 101,4 10,1 63,6 6,4 32,6 3,3 E 30,0% 53,6 16,1 26,2 7,9 51,1 15,3 F 50,0% 30,4 15,2 20,2 10,1 15,1 7,6 G 70,0% 7,0 4,9 6,2 4,3 8,2 5,7 H 100,0% 32,4 32,4 65,4 65,4 27,2 27,2 Prov.Complementar - - 11,2 - 17,3 16,2 Total - 1.655,6 110,7 1.635,9 133,4 1.668,7 97,8 9/18

- 10. O total de Provisões para créditos de liquidação duvidosa foi de R$ 110,7 milhões composto por: (a) provisões regulamentadas pela Resolução 2682 do Banco Central do Brasil de R$ 99,5 milhões no trimestre (R$ 116,1 milhões no 4T09 e R$ 81,6 milhões no 1T09); e (b) provisões complementares na ordem de 0,7% da carteira de crédito (cerca de 1% no 4T09 e 1T09) no valor de R$ 11,2 milhões. As provisões complementares têm o objetivo de amparar eventuais dificuldades futuras de pagamentos em créditos renegociados e o envelhecimento (aging) de créditos vencidos a mais de 60 dias (não performados) classificados entre D e H. Apesar de permitido pela regulamentação, o BIM adota a prática de não reclassificar favoravelmente créditos em atraso renegociados até que a análise de crédito sobre os fundamentos econômico-financeiros do devedor ou o reforço da estrutura de garantias das operações justifique tal reclassificação. Desta forma, apesar da redução do volume de créditos vencidos, os créditos classificados entre D e H apresentaram um aumento no trimestre. Entretanto, dos R$ 224,8 milhões classificados nessa faixa, R$ 166,4 milhões encontram-se em curso normal de pagamentos. Apenas R$ 58,4 milhões apresentam atrasos superiores a 60 dias e compõem o índice de inadimplência. Esse índice é calculado pela somatória do saldo total de contratos que tenham alguma parcela vencida a mais de 60 ou 90 dias, NPL 60 dias ou NPL 90 dias, sobre o volume da carteira de crédito. Inadimplência por Segmento – R$ MM Em R$ milhões Saldo em Saldo de Contratos vencidos (NPL) Carteira > 60 dias % > 90 dias % Middle Market 1.557,5 49,1 3,2% 39,6 2,5% Varejo 28,2 9,2 32,8% 7,4 26,1% Inst. Financeiras - Créditos Adquiridos 69,9 - 0,0% - 0,0% TOTAL 1.655,6 58,4 3,5% 47,0 2,8% Provisão para Devedores Duvidosos (PDD) 110,7 - - - - PDD/ NPL - 189,7% - 235,5% - PDD/ Carteira de Crédito 6,7% - - - - Observa-se na tabela acima que o saldo de provisões para devedores duvidosos em 31.03.2010 corresponde a 6,7% da carteira de crédito. Os contratos vencidos a mais de 60 dias correspondem a 3,5% (5,9% no 4T09) e aqueles vencidos a mais de 90 dias representam 2,8% (5,4% no 4T09), demonstrando uma reação positiva à recuperação do cenário, mesmo com a baixa de R$ 34,1 milhões (cerca de 2% do saldo da carteira de crédito em 31.12.2009) para créditos em liquidação. Tais baixas referem-se a contratos que permaneceram classificados em H, portanto totalmente provisionados, por mais de 180 dias. Essas baixas são um reflexo do prazo decorrido entre o agravamento da crise financeira global e a data de encerramento do período de apuração. Conforme comentado no item Ambiente Macroeconômico no início deste relatório, os dados do Banco Central do Brasil mostram que, de maneira geral, a inadimplência nas operações de crédito com pessoas jurídicas apresentou gradual redução ao longo do trimestre com tendência de acelerar esse movimento nos próximos meses do ano, desde que mantidas as expectativas macroeconômicas. 10/18

- 11. Captação Total de Captação (Funding) – R$ MM 1T10 4T09 1T09 1T10/ 4T09 1T10/ 1T09 Depósitos Totais 1.363,6 1.273,2 801,1 7,1% 70,2% Depósitos a Prazo 698,5 666,0 603,4 4,9% 15,8% Depósitos a Prazo com Garantia Especial 572,0 505,8 0,0 13,1% n.m. Letra Crédito Agronegócio 8,7 10,6 17,7 -17,9% -51,0% Depósitos Interfinanceiros 42,5 51,1 129,2 -16,8% -67,1% Depósitos à Vista e outros 42,0 39,7 50,8 5,8% -17,3% Repasses no país 108,7 142,6 195,4 -23,8% -44,4% Empréstimos no país 0,0 0,0 118,4 n.m. -100,0% Empréstimos no exterior 408,4 377,4 440,9 8,2% -7,4% Linhas de Trade Finance 296,8 267,9 305,5 10,8% -2,8% IFC A/B Loan 111,6 109,5 135,4 1,9% -17,5% TOTAL 1.880,7 1.793,2 1.555,8 4,9% 20,9% Os volumes de captação mantêm crescimento, ainda que moderado, notadamente nos Depósitos que representam 72% do total de captações. Os Depósitos a Prazo com Garantia Especial (DPGE) apresentaram uma evolução de 13,1% no trimestre. Tais captações foram privilegiadas em função dos prazos mais longos, vencimento definido e custos totais inferiores às captações no exterior. No encerramento do trimestre, o prazo médio a decorrer das captações nessa modalidade era de 692 dias, com prazo médio a contar da emissão de 937 dias. As captações com emissão de CDBs elevaram-se em 4,9% e apresentaram um prazo médio a decorrer a partir de 31.03.2010 de 363 dias (581 dias de prazo médio de emissão), a custos inferiores ao DPGE. O prazo médio a decorrer dos depósitos captados (CDB+DPGE+LCA+CDI) era de 497 dias em 31.03.2010 (485 dias em 31.12.2009). Depósitos Por Tipo de Investidor Por Prazo Dep.Vista Corretoras e Outros > 360 dias Bancos 2% 3% 46% 3% P.Física 12% Invest. 181 - 360 Inst. 7% Empresas 56% <90 dias 24% 34% 91 - 180 13% As captações em Reais representaram 78% do total, enquanto que os recursos captados originalmente em moeda estrangeira correspondem a 22%. Os empréstimos no exterior apresentaram um crescimento de 8% na comparação com o 4T09, em função da retomada de crescimento no financiamento às exportações que elevaram o saldo da carteira de trade finance, em consequencia, os volumes captados. 11/18

- 12. Liquidez Caixa Livre Gestão de Ativos e Passivos (GAPS) R$ Milhões 733 674 659 696 708 516 375 436 332 245 127 90 dias 180 dias 360 dias acima 360 dias 1T09 4T09 1T10 Ativos Passivos Em 31.03.2010, os recursos em caixa eram de R$ 1,3 bilhão que deduzidas as Captações de Mercado Aberto (R$ 605,6 milhões) e os Derivativos (R$ 43,9 milhões) compunham um Caixa Livre de R$ 707,1 milhões, equivalente a 52% dos depósitos e 164% do patrimônio líquido. A manutenção dessa liquidez confere segurança ao futuro desenvolvimento dos negócios, uma vez que mantidas as perspectivas de crescimento econômico e menor inadimplência para 2010, o Banco está preparado para crescer. Entretanto, caso esse cenário não se confirme, o Banco está preparado para atender às obrigações vincendas ao longo do exercício. Adequação de Capital O Acordo de Basiléia prevê que os bancos mantenham um percentual mínimo de patrimônio ponderado pelo risco incorrido em suas operações de 8,0%. Por sua vez, o Banco Central do Brasil regulamenta que os bancos instalados no país obedeçam ao percentual mínimo de 11,0% calculados com base nas regras do Acordo de Basiléia, o que confere maior segurança ao sistema financeiro brasileiro frente às oscilações nas condições econômicas. A tabela a seguir apresenta as posições do Banco Indusval Multistock com relação às exigências de capital mínimo previstas pelas normas do Banco Central: Adequação de Capital – R$ MM 1T10 4T09 1T09 1T10/ 4T09 1T10/ 1T09 Patrimônio referência 443,1 451,0 471,6 -1,7% -6,0 Patrimônio líquido exigido 231,4 220,2 202,0 5,1% 14,6% Margem sobre o patrimônio líquido exigido 211,7 230,8 269,6 -8,3% -21,5% Índice de Basiléia 21,1% 22,5% 25,7% -1,4 p.p. -4,6 p.p. Classificação de Riscos - Ratings Agência Classificação Observação Último Relatório B+ / Positiva / B Moeda Estrangeira B+ / Positiva / B Moeda Local Outubro/2009 brBBB+/ Positiva /brA-3 Escala Nacional Brasil BBB+/ Estável/ F2 Escala Nacional Brasil Novembro/2009 10,71 Índice RiskBank Abril/2010 Ranking: 29 Dezembro 2009 12/18

- 13. Indusval Multistock Corretora de Valores A Indusval S.A. Corretora de Títulos e Valores Mobiliários, após a concretização da parceria estratégica entre o Banco Indusval e Luis Fernando Monteiro de Gouvêa e Alexandre Atherino, em junho de 2009, passa por um acelerado processo de modernização e reestruturação do negócio. Esse processo incluiu a realocação de suas instalações operacionais para um novo endereço na Vila Olímpia aproximando-a de seu mercado alvo. Mas, o mais relevante foram a contratação de novas equipes, com expertise de mercado, para ampliar a gama de produtos, e, principalmente a implantação de ferramentas especializadas para a gestão dos negócios, plataformas operacionais para negociação nos mercados de Ações e Derivativos destinadas a clientes institucionais e pessoas físicas qualificadas e a operacionalização via DMA – Direct Market Access. Também está em construção um novo sistema de homebroker, que será acessado pelo novo site da Corretora. O fortalecimento da estrutura tecnológica para contratação, execução e controle dos negócios resultou na obtenção, em fevereiro de 2010, do selo Execution Broker, concedido pela BM&FBOVESPA, que atesta a qualificação dos seus profissionais e de seus processos e sistemas para operar grandes volumes no mercado BM&F, com agilidade e eficiência operacional. Esse passo foi fundamental para o reposicionamento da Indusval Multistock Corretora de Valores no mercado e já apresenta os primeiros resultados da nova estrutura e estratégia. No final de 2008, a Corretora ocupava a 52ª posição no ranking geral do mercado BM&F, evoluindo para a 44ª colocação ao final de 2009 e saltando, em março de 2010, para o 17º lugar nesse ranking. A nova gestão estratégica busca ampliar a base de clientes institucionais e pessoas físicas qualificadas e estender o atendimento para o segmento de varejo. Ancorada na tradição e na força da marca Indusval, a Corretora pretende se tornar um centro de liquidez para clientes institucionais e lançou, ainda em 2009, aplicações de renda fixa com títulos públicos, voltadas à Tesouraria de instituições financeiras. Mercado de Capitais Total de ações O capital social do Banco Indusval S.A., em 31.03.2010, está dividido em 42.475.101 ações das quais 27.000.000 ações ordinárias (IDVL3) e 15.475.101 ações preferenciais (IDVL4). Programa de Recompra de Ações e Ações em Tesouraria Conforme aprovado pelo Conselho de Administração em 17.09.2009, o 3º Programa de Recompra de Ações de Própria Emissão para até 1.458.925 ações preferenciais encontra-se em vigor até 16.09.2010. A instituição que intermedia a recompra das ações dentro desse programa é a Indusval S.A. CTVM. Até 31.03.2010, haviam sido compradas 829.279 ações preferenciais, sob esse programa, que permanecem em tesouraria, reduzindo as ações em circulação para 41.645.822. Ações em Livre Circulação Ao deduzir das ações em circulação as 18.154.220 ações pertencentes ao grupo de controle e as 2.733.939 pertencentes à administração, em 31.03.2010, o Banco Indusval contava com 20.757.663 ações em livre circulação equivalentes a 48,87% do capital total. Das ações em livre circulação, 7.309.458 são ordinárias e pertencem a membros das famílias Ribeiro e Ciampolini não participantes do bloco de controle. Ao deduzir essas ações ordinárias daquelas em livre circulação resultam em 13.448.205 ações preferenciais regularmente negociadas no mercado Bovespa, 31,66% do capital total. 13/18

- 14. Plano de Opção de Compra de Ações Desde sua instituição em 26.03.2008, foram distribuídas à Diretoria Executiva opções de compra de 390.963 ações, referentes aos resultados de 2008. Com relação aos resultados de 2009, nenhuma opção ou participação foi concedida referente ao 1º semestre de 2009 e 525.585 opções foram concedidas em fevereiro de 2010 referentes ao exercício de 2009, que além da Diretoria Executiva passou a incluir Superintendentes de áreas da administração. Portanto, totalizando 916.521 opções distribuídas. Até o momento, nenhuma opção foi cancelada ou exercida. Vale comentar que a Diretoria Executiva não recebeu qualquer bonificação em dinheiro referente ao exercício 2009. Remuneração ao Acionista Em 31.03.2010, foram pagos Juros sobre Capital Próprio no montante de R$ 6,3 milhões referentes ao 1T10, em antecipação do dividendo mínimo do exercício de 2010. Tal remuneração corresponde a R$ 0,15015 por ação ou liquida de imposto de renda - R$ 0,12763 por ação. 27.008 25.470 6.693 6.369 15.858 6.622 6.512 11.446 10.167 R$ Milhões 6.876 6.550 6.039 6.817 6.257 2005 2006 2007 2008 2009 2010 1T 2T 3T 4T Desempenho das Ações As ações do Banco Indusval Multistock (IDVL4) encerraram o 1T10 cotadas a R$ 8,55 totalizando um valor de mercado para a companhia de R$ 359,5 milhões, ante um Patrimônio Líquido de R$ 430,7 milhões - uma relação Valor de Mercado/ Valor Patrimonial de 0,83. As ações IDVL4 registraram uma valorização de 3,1% no 1T10 e alta de 57,2% em 12 meses. Quando ajustadas a proventos a alta foi de 73,3% no período de 12 meses. No trimestre a variação do Ibovespa foi de +2,6. No período de 12 meses, o Ibovespa variou +71,9%, o IGC +78,9% e o ITAG +79,9%. Base 100 em 31.12.2008 Base 100 em 31.12.2009 250 IBOVESP A IDVL4 130 IBOVESPA IDVL4 225 120 200 110 175 150 100 125 90 100 80 75 09 /09 19 /10 29 /10 08 /10 18 /10 28 /10 10 /10 20 /10 30 /10 09 /10 19 /10 29 /10 09 /10 10 5/ 2 1 1 1 2 2 2 3 3 3 4 4 4 /1 /0 /0 /0 /0 /0 /0 /0 /0 /0 /0 /0 /0 /0 08 09 09 09 09 09 09 09 09 10 10 10 30 2/ 2/ 3/ 5/ 6/ 8/ 9/ 1/ 2/ 2/ 3/ 5/ /1 /0 /0 /0 /0 /0 /0 /1 /1 /0 /0 /0 30 13 30 14 28 12 26 10 25 08 25 09 14/18

- 15. Liquidez e Volume de Negociação As ações preferenciais do Banco Indusval Multistock (IDVL4) estiveram presentes em 100% dos pregões do 1T10 e dos últimos 12 meses. O volume negociado no mercado à vista durante o trimestre foi de R$ 20.032.642,00 com um movimento de 2.330.300 ações e 2.311 negócios. Em 12 meses, o volume financeiro negociado no mercado à vista foi de R$ 160.842.031,00 (R$ 149.614.050,00 em 2009) movimentando cerca de 20.871.400 ações (20.151.700 em 2009), em 16.933 negócios (15.189 em 2009), demonstrando uma melhor liquidez das ações IDVL4 em função da diversificação da base acionária. Dispersão da Base Acionária Detalhamento da distribuição do capital preferencial: 31/03/2010 30/12/2009 Nro. % Nro. TIPO DE ACIONISTA Qtd. PN % PN Qtd. PN % PN % Total Inv. Total Inv. GRUPO DE CONTROLE 4 1.038.047 6,7% 42,7% 4 1.052.147 6,8% 42,8 % ADMINISTRAÇÃO 10 159.570 1,0% 6,4% 10 159.570 1,0% 6,4% FAMILIAS 12 747.131 4,8% 18,9% 12 747.131 4,8% 19,0% INV. INST. NACIONAL 101 6.300.018 40,7% 14,8% 56 5.985.639 38,7% 14,1% INV. INST.ESTRANGEIRO 11 4.390.625 28,4% 10,3% 14 4.550.725 29,4% 10,7% PESSOA JURÍDICA 14 143.600 0,9% 0,3% 16 115.509 0,7% 0,3% PESSOA FÍSICA 695 1.866.831 12,1% 4,4% 971 2.437.380 15,7% 5,7% TESOURARIA - 829.279 5,4% 1,9% - 427.000 2,8% 1,1% TOTAL 901 15.475.101 100% 100% 1.083 15.475.101 100% 100% 15/18

- 16. BALANÇO PATRIMONIAL R$ '000 Ativo 31/03/2009 31/12/2009 31/03/2010 Circulante 1.928.879 2.243.031 2.516.462 Disponibilidades 34.173 4.051 2.949 Aplicações interfinanceiras de liquidez 389.870 353.143 374.362 Aplicações no mercado aberto 342.296 292.897 311.163 Aplicações em depósitos interfinanceiros 47.574 60.246 63.199 Títulos e valores mobiliários e instrumentos 163.732 724.906 975.295 Carteira própria 90.495 553.778 443.867 Vinculados a compromissos de recompra 21.777 108.200 398.223 Vinculados a prestação de garantia 36.761 42.478 93.303 Instrumentos financeiros derivativos 14.699 20.450 39.902 Relações interfinanceiras 11.526 1.818 4.235 Pagamentos e recebimentos a liquidar 7.348 - 940 Créditos vinculados - Depósitos no Banco Central 4.178 1.818 3.295 Operações de crédito 938.329 809.685 782.771 Operações de crédito - Setor privado 946.807 817.661 789.212 Operações de crédito - Setor público 28.115 24.559 21.767 (-) Provisão para créditos de liquidação duvidosa (36.593) (32.535) (28.208) Outros créditos 370.540 300.286 337.075 Carteira de câmbio 379.886 294.273 324.835 Rendas a receber 73 90 642 Negociação e intermediação de valores 3.242 4.401 17.033 Diversos 6.276 14.741 3.708 (-) Provisão para créditos de liquidação duvidosa (18.937) (13.219) (9.143) Outros valores e bens 20.709 49.142 39.775 Bens não de uso próprio 19.976 49.318 40.499 (-) Provisão para desvalorizações (708) (998) (1.420) Despesas antecipadas 1.441 822 696 Realizável a longo prazo 394.523 473.952 518.989 Títulos e valores mobiliários e instrumentos 3.465 69 4.083 Vinculados a recompra e prestação de garantias 72 34 36 Instrumentos financeiros derivativos 3.393 35 4.047 Relações Interfinanceiras - 11.207 10.681 Créditos Vinculados - Caixa Econômica Federal - 11.207 10.681 Operações de crédito 335.111 396.617 427.513 Operações de crédito - Setor privado 356.357 472.449 497.331 Operações de crédito - Setor público 20.925 7.538 3.479 (-) Provisão para créditos de liquidação duvidosa (42.171) (83.370) (73.297) Outros créditos 53.736 64.437 75.332 Negociação e Intermediação de Valores - 40 74 Diversos 53.849 68.667 75.323 (-) Provisão para créditos de liquidação duvidosa (113) (4.270) (65) Outros valores e bens 2.211 1.622 1.380 Despesas antecipadas 2.211 1.622 1.380 Permanente 13.697 13.219 13.104 Investimentos 1.908 1.686 1.686 Outros investimentos 1.908 1.686 1.686 Imobilizado de uso 11.789 11.533 11.418 Imóveis de uso 2.173 2.173 2.179 Reavaliação de imóveis de uso 3.538 3.538 3.538 Outras imobilizações de uso 12.016 12.290 12.379 (-) Depreciações acumuladas (5.938) (6.768) (6.970) Benfeitoria em imóveis de terceiros - 300 292 TOTAL DO ATIVO 2.337.099 2.730.202 3.048.555 16/18

- 17. R$ '000 Passivo 31/03/2009 31/12/2009 31/03/2010 Circulante 1.423.103 1.642.127 1.895.649 Depósitos 545.876 709.240 725.274 Depósitos à vista 48.280 39.409 41.707 Depósitos interfinanceiros 129.166 51.101 42.510 Depósitos a prazo 365.900 618.395 640.801 Outros depósitos 2.530 335 256 Captações no mercado aberto 137.138 365.804 605.650 Carteira própria 21.753 107.885 395.980 Carteira terceiros 115.385 257.919 209.670 Recursos de Aceites e Emissão de Títulos 14.984 10.559 8.665 Letras de Crédito Agrícola 14.984 10.559 8.665 Relações interfinanceiras 476 - 476 Recebimentos e pagamentos a liquidar 476 - 476 Relações interdependências 27.652 15.906 9.947 Recursos em trânsito de terceiros 27.652 15.906 9.947 Obrigações por empréstimos 425.836 356.879 389.450 Empréstimos no país 118.412 - - Empréstimos no exterior 307.424 356.879 389.450 Obrigações por repasses no País 120.457 65.248 42.074 BNDES 94.328 43.127 19.569 FINAME 26.129 22.121 22.505 Tesouro Nacional - - Outras obrigações 150.684 118.491 114.113 Sociais e estatutárias 1.237 3.070 2.352 Cobrança e arrecadação de tributos e assemelhados 911 391 818 Carteira de câmbio 65.427 25.671 22.164 Fiscais e previdenciárias 15.982 19.174 2.932 Negociação e intermediação de valores 36.559 29.073 24.155 Instrumentos financeiros derivativos 19.912 34.946 55.228 Diversas 10.656 6.166 6.464 Exigível a longo prazo 461.938 655.097 721.751 Depósitos 237.490 - 553.392- 629.625- Depósitos a prazo 237.490 553.392 629.625 Recursos de Aceite e Emissão de Títulos 2.703 - - Letras de Crédito Agrícola 2.703 - - Obrigações por empréstimos 133.445 20.546 18.984 Empréstimos no exterior 133.445 20.546 18.984 Obrigações por repasses no País - Instituições Oficiais 74.905 77.328 66.663 Tesouro Nacional - - 19.299 BNDES 16.121 6.911 3.161 FINAME 58.784 44.101 39.621 Outras Instituições 26.316 4.582 Outras obrigações 13.395 3.831 6.479 Fiscais e previdenciárias 12.177 2.904 5.815 Instrumentos financeiros derivativos 1.213 745 482 Diversas 5 182 182 Resultado Exercícios Futuros 166 284 423 Patrimônio líquido 451.892 432.694 430.732 Capital 370.983 370.983 370.983 Reserva de Capital 304 779 1.016 Reserva de reavaliação 2.046 1.995 1.978 Reservas de lucros 79.870 62.217 63.322 Ajuste de avaliação patrimonial 900 100 331 (-) Ações em tesouraria (3.427) (3.380) (6.898) TOTAL DO PASSIVO 2.337.099 2.730.202 3.048.555 17/18

- 18. DEMONSTRAÇÃO DE RESULTADOS R$ '000 1T09 4T09 1T10 Receitas da intermediação financeira 117.658 93.254 114.386 Operações de crédito 73.599 60.703 61.153 Resultado de títulos e valores mobiliários 23.534 24.926 24.272 Resultado com instrumentos financeiros derivativos - - 1.638 Resultado de Operações de câmbio 20.525 7.625 27.323 Despesas da intermediação financeira 89.277 65.897 79.167 Operações de Captação no mercado 31.857 37.823 38.792 Operações de Empréstimos, Cessões e Repasses 18.708 6.414 28.923 Resultado com Instrumentos Financeiros Derivativos 6.975 5.251 - Provisão para créditos de liquidação duvidosa 31.737 16.409 11.452 Resultado bruto da intermediação financeira 28.381 27.357 35.219 Outras receitas (despesas) operacionais (23.014) (23.152) (24.429) Receitas de prestação de serviços 2.744 2.811 2.831 Rendas de tarifas bancárias 162 216 195 Despesas de pessoal (12.079) (13.756) (12.422) Outras despesas administrativas (11.666) (9.369) (9.331) Despesas tributárias (3.320) (2.409) (3.188) Outras receitas operacionais 1.267 4.237 990 Outras despesas operacionais (122) (4.882) (3.504) Resultado operacional 5.367 4.205 10.790 Resultado não operacional 5.303 168 (16) Resultado antes da tributação sobre o lucro 10.670 4.373 10.774 Imposto de renda e contribuição social (1.204) 1.901 (947) Imposto de renda (7.675) 3.219 162 Contribuição social (4.552) 1.763 97 Ativo fiscal diferido 11.023 (3.081) (1.206) Contribuições e Participações (1.450) (1.829) (2.482) Lucro líquido do período 8.016 4.445 7.345 18/18