Recomendados

Mais conteúdo relacionado

Mais procurados

Mais procurados (20)

Semelhante a Cálculo VPL, TIR e TIRM

Semelhante a Cálculo VPL, TIR e TIRM (20)

Cálculo VPL, TIR e TIRM

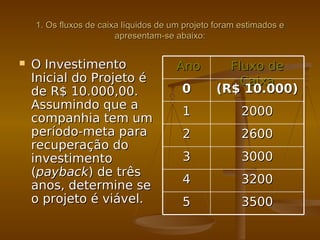

- 1. 1. Os fluxos de caixa líquidos de um projeto foram estimados e1. Os fluxos de caixa líquidos de um projeto foram estimados e apresentam-se abaixo:apresentam-se abaixo: O InvestimentoO Investimento Inicial do Projeto éInicial do Projeto é de R$ 10.000,00.de R$ 10.000,00. Assumindo que aAssumindo que a companhia tem umcompanhia tem um período-meta paraperíodo-meta para recuperação dorecuperação do investimentoinvestimento ((paybackpayback) de três) de três anos, determine seanos, determine se o projeto é viável.o projeto é viável. AnoAno Fluxo deFluxo de CaixaCaixa 00 (R$ 10.000)(R$ 10.000) 11 20002000 22 26002600 33 30003000 44 32003200 55 35003500

- 2. 10.000 – 2000 – 2600 – 3000 = 760010.000 – 2000 – 2600 – 3000 = 7600 Referente aos 3 primeiros anos. Falta 2400Referente aos 3 primeiros anos. Falta 2400 para completar os R$ 10.000para completar os R$ 10.000 Divide-se o que falta pelo total do próximoDivide-se o que falta pelo total do próximo retorno (ano 4)retorno (ano 4) 2400 ÷ 3200 = 0,75 × 12 = 9 meses2400 ÷ 3200 = 0,75 × 12 = 9 meses O percentual encontrado refere-se aoO percentual encontrado refere-se ao percentual de um ano.percentual de um ano. Multiplicando (0,75) por 12 encontra-se oMultiplicando (0,75) por 12 encontra-se o total em mesestotal em meses Resposta: Ó projeto não é viável período-Resposta: Ó projeto não é viável período- meta 3 anos. Payback 3 anos e 9 meses.meta 3 anos. Payback 3 anos e 9 meses.

- 3. 2. O investimento inicial de um projeto é de R$ 110.000,00. Os2. O investimento inicial de um projeto é de R$ 110.000,00. Os fluxos de caixa estimados são os seguintes:fluxos de caixa estimados são os seguintes: Usando o métodoUsando o método do VPL e uma taxado VPL e uma taxa de desconto dede desconto de 12%, determine se12%, determine se o projeto éo projeto é aceitável.aceitável. AnoAno Fluxo deFluxo de caixacaixa 00 (R$(R$ 110.000)110.000) 11 2100021000 22 2500025000 33 2700027000 44 3000030000 55 3500035000

- 4. Cálculo pela HP 12CCálculo pela HP 12C f REGf REG 110000 CHS g CFo110000 CHS g CFo 21000 g CFj21000 g CFj 25000 g CFj25000 g CFj 27000 g CFj27000 g CFj 30000 g CFj30000 g CFj 35000 g CFj35000 g CFj 12i12i f CFof CFo Resultado = R$ -13.176,60Resultado = R$ -13.176,60 O projeto não é viável tem VPL NegativoO projeto não é viável tem VPL Negativo

- 5. 3. Um projeto tem fluxos de caixa líquidos anuais de R$ 15.000,00, durante3. Um projeto tem fluxos de caixa líquidos anuais de R$ 15.000,00, durante oito anos. O investimento inicial é de R$ 60.000,00.oito anos. O investimento inicial é de R$ 60.000,00. Qual é a TIR do projeto?Qual é a TIR do projeto? AnoAno Fluxo de CaixaFluxo de Caixa 00 (R$ 60.000,00)(R$ 60.000,00) 11 1500015000 22 1500015000 33 1500015000 44 1500015000 55 1500015000 66 1500015000 77 1500015000 88 1500015000

- 6. Cálculo da TIR pela HP 12cCálculo da TIR pela HP 12c f REGf REG 60000 CHS g CFo60000 CHS g CFo 15000 g CFj15000 g CFj 8 g Nj8 g Nj “Porque são oito retornos“Porque são oito retornos iguais”iguais” f IRRf IRR Resultado TIR = 18,62%Resultado TIR = 18,62%

- 7. 4. A Companhia X & y tem de escolher entre o Projeto A e B. Os4. A Companhia X & y tem de escolher entre o Projeto A e B. Os projetos têm os seguintes fluxos de caixa:projetos têm os seguintes fluxos de caixa: Usando os métodos do VPL e da TIR, determine qual dos projetos é oUsando os métodos do VPL e da TIR, determine qual dos projetos é o preferido. Assuma que o custo médio ponderado de capital para opreferido. Assuma que o custo médio ponderado de capital para o projeto é de 11%.projeto é de 11%. Projeto AProjeto A Projeto BProjeto B AnoAno Fluxo deFluxo de CaixaCaixa AnoAno Fluxo de CaixaFluxo de Caixa 00 (R$ 85000)(R$ 85000) 00 (R$85000)(R$85000) 11 4100041000 11 0,000,00 22 4100041000 22 0,000,00 33 4100041000 33 0,000,00 44 4100041000 44 188000188000

- 8. Cálculo VPL do Projeto “A”Cálculo VPL do Projeto “A” f REGf REG 85000 CHS g CFo85000 CHS g CFo 41000 g CFj41000 g CFj 4 g Nj4 g Nj “Porque são quatro retornos“Porque são quatro retornos iguais”iguais” 11i11i f CFof CFo Resultado VPL = 42.200,27Resultado VPL = 42.200,27

- 9. Cálculo da TIR do Projeto “A”Cálculo da TIR do Projeto “A” f REGf REG 85000 CHS g CFo85000 CHS g CFo 41000 g CFj41000 g CFj 4 g Nj4 g Nj “Porque são quatro retornos“Porque são quatro retornos iguais”iguais” f IRRf IRR Resultado TIR = 32,66%Resultado TIR = 32,66%

- 10. Cálculo VPL do Projeto “B”Cálculo VPL do Projeto “B” f REGf REG 85000 CHS g CFo85000 CHS g CFo 0 g CFj0 g CFj 3 g Nj3 g Nj “Porque são três retornos iguais“Porque são três retornos iguais a 0”a 0” 188000 g CFj188000 g CFj 11i11i f CFof CFo Resultado VPL = 38.841,42Resultado VPL = 38.841,42

- 11. Cálculo da TIR do Projeto “B”Cálculo da TIR do Projeto “B” f REGf REG 85000 CHS g CFo85000 CHS g CFo 0 g CFj0 g CFj 3 g Nj3 g Nj “Porque são três retornos iguais“Porque são três retornos iguais a 0”a 0” 188000 g CFj188000 g CFj f IRRf IRR Resultado TIR = 21,95Resultado TIR = 21,95 Resposta: O projeto “A” é preferido aoResposta: O projeto “A” é preferido ao “B”,“B”, Tem TIR e VPL maior que o “B”Tem TIR e VPL maior que o “B”

- 12. 5. Calcule a TIRM do fluxo de caixa abaixo utilizando uma TMA de5. Calcule a TIRM do fluxo de caixa abaixo utilizando uma TMA de 10%10% AnoAno Fluxo de CaixaFluxo de Caixa 00 R$ (10.000)R$ (10.000) 11 5.0005.000 22 4.0004.000 33 3.0003.000 44 1.0001.000

- 13. Fórmula para o cálculo da TIRMFórmula para o cálculo da TIRM TIRM = 100 × {[(FVLP ÷ PVLN)^1/n]TIRM = 100 × {[(FVLP ÷ PVLN)^1/n] – 1}– 1} VFLP = Valor futuro líquido do fluxoVFLP = Valor futuro líquido do fluxo de caixa positivo (Entradas de caixade caixa positivo (Entradas de caixa capitalizada para o futuro)capitalizada para o futuro) VPLN = Valor presente líquido doVPLN = Valor presente líquido do fluxo de caixa negativo (Saídas defluxo de caixa negativo (Saídas de caixa descapitalizadas para ocaixa descapitalizadas para o presente)presente)

- 14. Primeiro passo calcular o VFLP, ou seja,Primeiro passo calcular o VFLP, ou seja, capitalizar para o futuro o fluxo de caixacapitalizar para o futuro o fluxo de caixa positivo.positivo. Cálculo na HP 12CCálculo na HP 12C No visor apareceNo visor aparece f REG 0,000f REG 0,000 5000 g CFj 5.000,005000 g CFj 5.000,00 4000 g CFj 4.000,004000 g CFj 4.000,00 3000 g CFj 3.000,003000 g CFj 3.000,00 1000 g CFj 1.000,001000 g CFj 1.000,00 10i 10.0010i 10.00 f PV 10.788,200f PV 10.788,200 VF - 15.795,00VF - 15.795,00 Obs.: Trocar sinal VFLP = 15.795,00Obs.: Trocar sinal VFLP = 15.795,00

- 15. Segundo passo:Segundo passo: No exemplo só temos uma entrada deNo exemplo só temos uma entrada de caixa que é o investimento inicial R$caixa que é o investimento inicial R$ 10.000,00, ou seja, já está10.000,00, ou seja, já está descapitalizada para o presente.descapitalizada para o presente. Já capitalizamos para o futuro o fluxoJá capitalizamos para o futuro o fluxo de caixa positivo R$ 15.795,00.de caixa positivo R$ 15.795,00. Então, temos no ano “0” R$ 10.000,00Então, temos no ano “0” R$ 10.000,00 de saída de caixa e no último anode saída de caixa e no último ano (ano 4) temos R$ 15.795,00 de(ano 4) temos R$ 15.795,00 de entrada de caixa. Portanto, agora éentrada de caixa. Portanto, agora é só calcular a TIR deste novo fluxo desó calcular a TIR deste novo fluxo de caixa.caixa.

- 16. Cálculo da TIR do novo Fluxo de CaixaCálculo da TIR do novo Fluxo de Caixa f REGf REG 10000 CHS g CFo10000 CHS g CFo 0 g CFj0 g CFj 3 g Nj3 g Nj 15795 g CFj15795 g CFj f IRRf IRR Resultado: TIRM =Resultado: TIRM = 12,11%12,11% AnoAno Fluxo deFluxo de CaixaCaixa 00 R$R$ (10.000,00)(10.000,00) 11 R$ 0,00R$ 0,00 22 R$ 0,00R$ 0,00 33 R$ 0,00R$ 0,00 44 R$ 15,795,00R$ 15,795,00

- 17. E L A B O R A D O P O RE L A B O R A D O P O R E X P E D I T OE X P E D I T O R O D R I G U E SR O D R I G U E S D E M E D E I R O SD E M E D E I R O S POLO: Natal (RN)POLO: Natal (RN) Tutora: Luana FernandesTutora: Luana Fernandes

- 18. $ FIM