Livro cenarios econ

•

3 gostaram•1,334 visualizações

O documento descreve o Sistema Financeiro Nacional brasileiro, incluindo seus principais órgãos reguladores e instituições financeiras. O Banco Central do Brasil é o órgão responsável pela execução das normas que regulam o SFN, atuando como banco dos bancos, gestor do sistema, executor da política monetária e banqueiro do governo. O documento também detalha diversas instituições financeiras, como bancos comerciais, bancos de investimento, cooperativas de crédito e a Caixa Econômica Federal.

Recomendados

Mais conteúdo relacionado

Mais procurados

Mais procurados (20)

Destaque

Destaque (12)

Semelhante a Livro cenarios econ

Semelhante a Livro cenarios econ (20)

Mais de J M

Mais de J M (20)

Livro cenarios econ

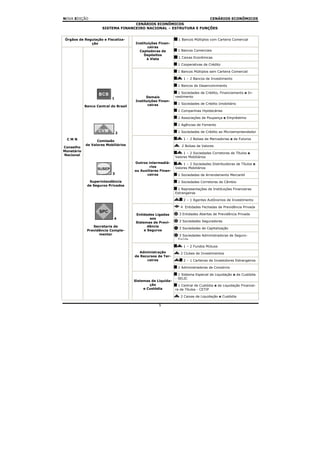

- 1. NOVA EDIÇÃO CENÁRIOS ECONÔMICOS CENÁRIOS ECONÔMICOS SISTEMA FINANCEIRO NACIONAL – ESTRUTURA E FUNÇÕES Órgãos de Regulação e Fiscaliza- 1 Bancos Múltiplos com Carteira Comercial ção Instituições Finan- ceiras Captadoras de 1 Bancos Comerciais Depósitos à Vista 1 Caixas Econômicas 1 Cooperativas de Crédito 1 Bancos Múltiplos sem Carteira Comercial 1 – 2 Bancos de Investimento 1 Bancos de Desenvolvimento 1 Sociedades de Crédito, Financiamento e In- Demais vestimento 1 Instituições Finan- ceiras 1 Sociedades de Crédito Imobiliário Banco Central do Brasil 1 Companhias Hipotecárias 1 Associações de Poupança e Empréstimo 1 Agências de Fomento 2 1 Sociedades de Crédito ao Microempreendedor CMN 1 – 2 Bolsas de Mercadorias e de Futuros Comissão de Valores Mobiliários 2 Bolsas de Valores Conselho Monetário 1 – 2 Sociedades Corretoras de Títulos e Nacional Valores Mobiliários Outros intermediá- 1 – 2 Sociedades Distribuidoras de Títulos e rios Valores Mobiliários ou Auxiliares Finan- 3 ceiros 1 Sociedades de Arrendamento Mercantil Superintendência 1 Sociedades Corretoras de Câmbio de Seguros Privados 1 Representações de Instituições Financeiras Estrangeiras 2 – 1 Agentes Autônomos de Investimento 4 Entidades Fechadas de Previdência Privada Entidades Ligadas 3 Entidades Abertas de Previdência Privada 4 aos Sistemas de Previ- 3 Sociedades Seguradoras Secretaria de dência 3 Sociedades de Capitalização Previdência Comple- e Seguros mentar 3 Sociedades Administradoras de Seguro- Saúde 1 – 2 Fundos Mútuos Administração 2 Clubes de Investimentos de Recursos de Ter- ceiros 2 – 1 Carteiras de Investidores Estrangeiros 1 Administradoras de Consórcio 1 Sistema Especial de Liquidação e de Custódia - SELIC Sistemas de Liquida- ção 1 Central de Custódia e de Liquidação Financei- e Custódia ra de Títulos - CETIP 2 Caixas de Liquidação e Custódia 5

- 2. NOVA EDIÇÃO CENÁRIOS ECONÔMICOS SFN - Sistema Financeiro Nacional É uma autarquia federal a qual compete cumprir e fazer cumprir as disposições que lhe são O SFN é o conjunto de instituições intermediadoras atribuídas pela legislação em vigor e as normas ex de recursos na economia. pedidas pelo Conselho Monetário Nacional. Foi criado a partir da Lei da Reforma Bancária n° Foi criado pela Lei nº 4.595, de 31.12.64. 4.595, de 31 de dezembro de 1964 e da Lei de É o responsável pela execução das normas Mercado de Capitais n° 4.728, de 14 de julho de que regulam o funcionamento do Sistema Financei- 1965, quando foram criados também o Conselho ro Nacional. Monetário Nacional - CMN e o Banco Central do Tem como atribuições agir como banco dos Brasil - BACEN, além de diferentes instituições de bancos, gestor do Sistema Financeiro Nacional, intermediação financeira, entre as quais, as inte- executor da política monetária, banco emissor e grantes do Sistema Financeiro da Habitação - SFH. banqueiro do governo. Posteriormente, foram incorporados ao quadro ins- Por caber-lhe controlar o volume de reser- titucional do sistema a Comissão de Valores Mobili- vas dos bancos comerciais e, também, o volume de ários - CVM, criada pela Lei n° 6.385, de 7 de de- moeda escritural - isto é, depósitos em conta – que zembro de 1976 e, mais recentemente, em 21 de os bancos podem criar, é um banco de vital impor- setembro de 1988, através da Resolução n° 1.524 tância dentro do Sistema Financeiro Nacional. do BACEN, os Bancos Múltiplos. O Sistema Financeiro Nacional conta com diversifi- O BACEN é o órgão responsável pela execu- cado número de intermediários financeiros não ção das normas que regulam o SFN. São suas atri- bancários, com áreas específicas e bem determina- buições agir como: banco dos bancos, gestor do das de atuação SFN, executor da política monetária, banco emissor e banqueiro do governo. É a seguinte a composição do Sistema Financeiro Apesar de discussões que se desenvolvem Nacional: há muitos anos, o BACEN ainda não é uma institui- ção independente estando fortemente ligada ao a) SUBSISTEMA NORMATIVO: é aquele que Governo Federal. normatiza, que cria as normas que orientarão o funcionamento do sistema. Suas funções são regu- - a Comissão de Valores Mobiliários - CVM. lar, controlar e exercer fiscalização sobre as institu- A CVM é um órgão normativo voltado ao mercado ições intermediadoras, disciplinar todas as modali- de ações e debêntures. Ela é vinculada ao Governo dades de crédito bem como a emissão de títulos e Federal e seus objetivos podem sintetizados em valores mobiliários. apenas um: o fortalecimento do mercado acionário Fazem parte deste subsistema: COPOM – Comitê de Política Monetária do Banco Central do Brasil - o Conselho Monetário Nacional - CMN; O COPOM foi instituído em 20 de junho de O CMN é o órgão deliberativo máximo do Sistema l996. Tem como objetivo de estabelecer as diretri- Financeiro Nacional. Compete-lhe estabelecer as zes da política monetária e definir a taxa de juros. diretrizes gerais das políticas monetária, cambial e Regulamentarmente, os seus objetivos são imple- creditícia; regular as condições de constituição, mentar a política monetária, definir a meta da taxa funcionamento e fiscalização das instituições finan- SELIC e seu eventual viés e analisar o Relatório de ceiras e disciplinar os instrumentos de política mo- Inflação. netária e cambial. O Conselho Monetário Nacional é A taxa de juros, fixada na reunião do CO- presidido pelo Ministro de Estado da Fazenda e seus POM, é a meta para a taxa SELIC. demais membros são o Ministro de Estado do Pla- A taxa SELIC é a taxa média dos financia- nejamento e Orçamento e o Presidente do Banco mentos diários, com lastro em títulos federais, apu- Central do Brasil. rados no Sistema Especial de Liquidação e Custódia Os serviços de secretaria do Conselho Monetário e vigora por todo o período entre reuniões ordiná- Nacional são executados pelo BACEN. rias do Comitê. O COPOM também pode definir o viés, isto - CRSFN - Conselho de Recursos do SFN; é, a tendência das taxas de juros e de alta ou de baixa, atribuindo prerrogativa ao Presidente do Tem como atribuições julgar em segunda e última BACEN para alterar a taxa, de acordo com o viés instância administrativa os recursos interpostos das estabelecido, entre uma e outra reunião ordinária decisões relativas às penalidades administrativas do COPOM. aplicadas pelo Banco Central do Brasil, pela Comis- são de Valores Mobiliários e pela Secretaria de Co- Central de Custódia e Liquidação Financeira de mércio Exterior. Títulos – CETIP O Conselho tem, ainda, como finalidade julgar os A Central de Custódia e Liquidação Finan- recursos de ofício interpostos pelos órgãos de pri- ceira de Títulos – CETIP é depositária principalmen- meira instância, das decisões que concluírem pela te de títulos de renda fixa privados, tais como, Cer- não aplicação de penalidades. tificados de Depósitos Bancários – CDB, Recibos de Depósitos Bancários – RDB, Depósitos Interfinan- - O Banco Central do Brasil - BACEN; ceiros – DI, Letras de Câmbio – LC, Letras Hipote- cárias – LH, debêntures e commercial papers. 6

- 3. NOVA EDIÇÃO CENÁRIOS ECONÔMICOS Também é depositária de títulos públicos a prazo fixo, obter recursos junto às instituições estaduais e municipais e títulos representativos de oficiais para repasse aos clientes, etc. dívidas de responsabilidade do Tesouro Nacional, de que são exemplos os relacionados com empresas - Bancos Múltiplos; estatais extintas, com o Fundo de Compensação de Como o próprio nome diz, tais bancos possuem Variação Salarial – FCVS, com o Programa de Ga- pelo menos duas das seguintes carteiras: comerci- rantia da Atividade Agropecuária – PROAGRO e com al, de investimento, de crédito imobiliário, de acei- Títulos da Dívida Agrária – TODA. te, de desenvolvimento e de leasing. A vantagem é Como depositária, a CETIP processa a emis- o ganho de escala que tais bancos alcançam. são, a custódia e o resgate dos títulos, incluindo o pagamento de juros. - Caixa Econômica Federal Na quase totalidade, os títulos são emitidos A CAIXA é um instrumento governamental de fi- escrituralmente, isto é, apenas de forma eletrônica. nanciamento social Quando emitidos em papel são custodiados em Está presente na vida de milhões de brasileiros, bancos autorizados. sejam eles clientes do crédito imobiliário, do pe- Participam da CETIP bancos comerciais e nhor, trabalhadores beneficiários do FGTS, PIS ou múltiplos, caixa econômica, bancos de investimen- Seguro-Desemprego, aposentados, estudantes as- to, bancos de desenvolvimento, sociedades correto- sistidos pelo crédito educativo, apostadores das ras de valores, sociedades distribuidoras de valo- loterias ou usuários dos serviços bancários. Por res, sociedades corretoras de mercadorias e de priorizar os setores de habitação, saneamento bási- contratos futuros, empresas de leasing, companhias co, infra-estrutura urbana e prestação de serviços, de seguro, bolsas de valores, bolsas de mercadorias a CAIXA direciona os seus principais programas e futuros, investidores institucionais, pessoas jurí- para a população de baixa renda. dicas não-financeiras, inclusive fundos de investi- mentos e sociedades de previdência privada, inves- - Bancos Cooperativos tidores estrangeiros, além de outras instituições São verdadeiros bancos comerciais surgidos a partir também autorizadas a operar nos mercados finan- de cooperativas de crédito. Sua principal restrição é ceiro e de capitais. limitar suas operações em apenas uma UF, o que garante a permanência dos recursos onde são ge- Sistema Especial de Liquidação e de Custódia rados, impulsionando o desenvolvimento local – SELIC Equiparando-se às instituições financeiras, as coo- O Sistema Especial de Liquidação e de Cus- perativas normalmente atuam em setores primários tódia – SELIC é o depositário central dos títulos da economia ou são formadas entre os funcionários emitidos pelo Tesouro Nacional e pelo BACEN. Co- das empresas. No setor primário, permitem uma mo depositário, processa a emissão, o resgate, o melhor comercialização dos produtos rurais e criam pagamento dos juros e a custódia. facilidades para o escoamento das safras agrícolas Os títulos são emitidos de forma eletrônica, para os consumidores. No interior das empresas em logo, escriturais. geral, as cooperativas oferecem possibilidades de A liquidação financeira das operações é crédito aos funcionários, os quais contribuem men- efetivada por intermédio do Sistema de Transferên- salmente para a sobrevivência e crescimento da cia de Reservas – STR ao qual o SELIC é interliga- mesma. Todas as operações facultadas às coopera- do. tivas são exclusivas aos cooperados. O sistema é gerido pelo BACEN é por ele operado em parceria com a Associação Nacional das b) Instituições financeiras não bancárias ou Instituições do Mercado Aberto - ANDIMA não monetárias: são aquelas que não criam moeda: SUBSISTEMA OPERATIVO: é aquele que funciona em segmentos específicos do mercado financeiro, - Bancos de Investimento - BI’s; de capitais (longo prazo), monetário (curto prazo) e Os BI captam recursos através de emissão de CDB cambial, subordinando-se às normas emanadas do e RDB, de capitação e repasse de recursos e de subsistema normativo. venda de cotas de fundos de investimentos. Esses recursos são direcionados a empréstimos e financi- Fazem parte deste subsistema: amentos específicos à aquisição de bens de capital pelas empresas ou subscrição de ações e debêntu- a) Instituições financeiras bancárias ou mone- res. Os BI não podem destinar recursos a empre- tárias: são aquelas com capacidade de criar endimentos mobiliários e têm limites para investi- moeda: mentos no setor estatal. - Bancos Comerciais; - Bancos de Desenvolvimento – BD´s; Os BC são intermediários financeiros que transfe- Além do BNDES, principal agente de financiamento rem recursos dos agentes superavitários para os do governo federal, destacam-se outros bancos deficitários, mecanismo esse que acaba por criar regionais de desenvolvimento como, por exemplo, moeda através do efeito multiplicador. Os BC's po- o Banco do Nordeste do Brasil (BNB), o Banco da dem descontar títulos, realizar operações de aber- Amazônia, dentre outros. tura de crédito simples ou em conta corrente, reali- - Sociedades de Arrendamento Mercantil (Leasing); zar operações especiais de crédito rural, de câmbio Operam com operações de "leasing" que tratam-se e comércio internacional, captar depósitos à vista e de locação de bens de forma que, no final do con- 7

- 4. NOVA EDIÇÃO CENÁRIOS ECONÔMICOS trato, o locatário pode renovar o contrato, adquirir - Sociedade de Compensação e Liquidação de o bem por um valor residencial ou devolver o bem Operações; locado à sociedade. Atualmente, tem sido comum operações de leasing em que o valor residual é A pessoa jurídica, instituição financeira ou a pago de forma diluída ao longo do período contra- ela equiparada, responsável perante aqueles a tual ou de forma antecipada, no início do período. quem presta serviços e perante a câmara de liqui- As Sociedades de Arrendamento Mercantil captam dação pela compensação e liquidação das opera- recursos através da emissão de debêntures, com ções com valores mobiliários sob sua responsabili- características de longo prazo. dade; - Sociedades de Crédito, Financiamento e In- - Sociedades Corretoras de Títulos e Valores vestimento (financeiras); Mobiliários - SCTVM; As "financeiras" captam recursos através de letras de câmbio e sua função é financiar bens de consu- Essas sociedades operam com títulos e va- mo duráveis aos consumidores finais (crediário). lores mobiliários por conta de terceiros. São institu- Tratando-se de uma atividade de alto risco, seu ições que dependem do BACEN para constituírem- passivo é limitado a 12 vezes seu capital mais re- se e da CVM para o exercício de suas atividades. As servas. "corretoras" podem efetuar lançamentos de ações, administrar carteiras e fundos de investimentos, - Sociedades de Crédito Imobiliário. intermediar operações de câmbio, dentre outras Ao contrário das Caixas Econômicas, essas socieda- funções. des são voltadas ao público de maior renda. A cap- tação ocorre através de Letras Imobiliárias, depósi- - Sociedades Corretoras de câmbio - SCC; tos de poupança e repasses da CEF. Esses recursos são destinados, principalmente, ao financiamento É instituição que tem por objeto social ex- imobiliário diretos ou indiretos (Mutuários ou Cons- clusivo a intermediação em operações de câmbio e trutores). a prática de operações no mercado de câmbio de taxas flutuantes. Deve ser constituída sob a forma c) Sistema distribuidor de títulos e valores de sociedade anônima ou por quotas de responsabi- mobiliários: são aquelas cuja finalidade é ne- lidade limitada, devendo constar na sua denomina- gociar e distribuir títulos e valores mobiliários ção social a expressão "Corretora de Câmbio" (ver (ações, debêntures, NP’s, Commercial Papers a Resolução 170/90). etc.): - Sociedades Distribuidoras de Títulos e Valo- - Bolsas de Valores; res Mobiliários - SDTVM; São instituições que negociam títulos e a- Tais instituições não têm acesso às bolsas como as ções. São importantes nas economias de mercado Sociedades Corretoras. Suas principais funções são por permitirem a canalização rápida das poupanças a subscrição de emissão de títulos e ações, inter- para sua transformação em investimentos. Para os mediação e operações no mercado aberto. Elas investidores, representam um meio prático de jogar estão sujeitas a aprovação pelo BACEN. lucrativamente com a compra e venda de títulos e ações. Os negócios em bolsa são realizados em um - Agentes Autônomos de Investimento. local denominado Pregão, onde são realizadas as operações de compra e venda de títulos e ações. Pessoas físicas credenciadas pelas financei- - Bolsa de Mercadorias e Futuros - BM&F; ras, bancos de investimentos, distribuidoras e cor- É um mercado centralizado para transações retoras a fazer a colocação de títulos e valores mo- com mercadorias, sobretudo os produtos primários biliários, quotas de fundos de investimentos e ou- de maior importância no comércio internacional e tras atividades de intermediação autorizadas pelo interno: Café, açúcar, algodão, cereais, etc. BACEN. Realiza negócios com estoques existentes e d) Agentes Especiais: são instituições que mercados futuros. Exercem papel estabilizador no complementam funções do subsistema norma- mercado minimizando as variações de preço provo- tivo e operam em nome do Tesouro Nacional: cadas pelas flutuações de procura e reduzindo os riscos dos comerciantes. - Banco do Brasil S.A. - BB; A peculariedade principal do Mercado Futuro é de a quase totalidade das transações são realiza- Até janeiro de 1986 o BB assemelhava-se a das sem a entrega efetiva da mercadoria. Na reali- uma autoridade monetária mediante ajustamentos dade, os negócios são efetuados apenas no papel e da conta movimento do BACEN e do Tesouro Nacio- visam ao financiamento ou realização de caixa. nal. Hoje, é um banco comercial comum, embora responsável pela Câmara de Confederação. - Caixa de Registro e Liquidação; Em 2001, o Banco do Brasil adotou a configuração Empresa responsável pela liquidação e compensa- de Banco Múltiplo, trazendo vantagens como redu- ção das negociações à vista, a termo e de opções, ção dos custos, racionalização de processos e oti- realizadas em bolsa. mização da gestão financeira e fisco-tributária. 8

- 5. NOVA EDIÇÃO CENÁRIOS ECONÔMICOS De acordo com os seus Estatutos Sociais é o tárias, ou pela oferta de crédito levada a efeito pelo seguinte o seu Objeto social: BB e BNDES. Artigo 2º - O Banco tem por objeto a práti- As demais instituições financeiras fazem parte do ca de todas as operações bancárias ativas, passivas subsistema operativo, competindo no mercado fi- e acessórias, a prestação de serviços bancários, de nanceiro. Segundo foi definido pela Lei n° 4.595, as intermediação e suprimento financeiro sob suas instituições financeiras, para efeito legal, são pes- múltiplas formas e o exercício de quaisquer ativida- soas jurídicas, públicas ou privadas que tenham des facultadas às instituições integrantes do Siste- como atividade principal ou acessória a coleta, in- ma Financeiro Nacional. termediação ou aplicação de recursos financeiros § 1.º O Banco poderá, também, atuar na próprios ou de terceiros, em moeda nacional ou comercialização de produtos agropecuários e pro- estrangeira, e a custódia de valor de propriedade mover a circulação de bens produzidos. de terceiros. § 2.º Como instrumento de execução da Para efeito desta Lei, equiparam-se às instituições política creditícia e financeira do Governo Federal, financeiras as pessoas físicas que exerçam qualquer compete ao Banco exercer as funções que lhe são das atividades referidas de forma permanente ou atribuídas em lei, especialmente aquelas previstas eventual. no Art. 19 da Lei n.º 4.595, de 31 de dezembro de 1964, observado o disposto nos arts. 5.º e 6.º des- Daí a razão dos Agentes Autônomos de Investimen- te Estatuto.- Caixa Econômica Federal. A CAIXA é to figurarem como instituições financeiras auxilia- um instrumento governamental de financiamento res. social. Está presente na vida de milhões de brasilei- Em suma, os principais órgãos do governo que in- ros, sejam eles clientes do crédito imobiliário, do tegram o SFN são o CMN, o BACEN, o BNDES e a penhor, trabalhadores beneficiários do FGTS, PIS CVM, que operam fiscalizando e promovendo o ou Seguro-Desemprego, aposentados, estudantes funcionamento do mercado financeiro, tendo como assistidos pelo crédito educativo, apostadores das principais funções a prestação de serviços e a in- loterias ou usuários dos serviços bancários. Por termediação de recursos entre aqueles que possu- priorizar os setores de habitação, saneamento bási- em disponibilidades e aqueles que necessitam des- co, infra-estrutura urbana e prestação de serviços, ses recursos. a CAIXA direciona os seus principais programas para a população de baixa renda. AUTORIDADES MONETÁRIAS - Banco Nacional de Desenvolvimento Econô- Estrutura e funções mico e Social - BNDES; CONSELHO MONETÁRIO NACIONAL Contando com recursos de programas e fundos de fomento, o BNDES é responsável pela Com a propagação dos bancos foi necessária a cria- política de investimentos de LP do Governo e, a ção de instrumentos de regulamentação e fiscaliza- partir do Plano Collor, também pela gestão do pro- ção de suas atividades. A partir de 1920 essa fun- cesso de privatização. É a principal instituição fi- ção foi exercida pela Inspetoria Geral de Bancos. nanceira de fomento do Brasil por impulsionar o Em 1945 as atribuições de fiscalização dos bancos e desenvolvimento econômico, atenuar desequilíbrios controle do mercado monetário passaram a ser regionais, promover o crescimento das exporta- exercidas pela Superintendência da Moeda e do ções, dentre outras funções. Crédito - SUMOC, criada dentro da estrutura do Banco do Brasil. - Banco do Nordeste do Brasil S.A. – BNB No mesmo ato que foi constituída a SUMOC, foi criado o depósito compulsório como instrumento de O Banco do Nordeste do Brasil S. A. é o controle do volume de crédito e dos meios de pa- maior banco de desenvolvimento da América Latina gamento. e diferencia-se das demais instituições financeiras pela missão que tem a cumprir: promover o desen- Os bancos comerciais dominaram o sistema até o volvimento sustentável da região Nordeste através ano de 1964. Mesmo assim já conviviam com ou- da capacitação técnica e financeira dos agentes tras instituições financeiras com atuação em se- produtivos regionais. Sua preocupação básica é guimentos específicos como os bancos de investi- executar uma política de desenvolvimento ágil e mento, Banco Nacional de Crédito Cooperativo seletiva, capaz de contribuir de forma decisiva para (BNCC), o Banco Nacional de Desenvolvimento a superação dos desafios e para a construção de Econômico e Social (BNDES) e as Caixas Econômi- um padrão de vida compatível com os recursos, cas. potencialidades e oportunidades da Região. A Caixa Econômica Federal, quando criada, tinha - Banco da Amazônia S.A. - BASA. finalidades bem específicas e distintas das opera- ções inerentes aos bancos comerciais. Com o tem- Os três primeiros integrantes, CMN, CVM e po, passou a exercer cada vez mais atividades pró- BACEN, fazem parte do subsistema normativo, que prias de bancos comerciais e de instituições finan- regula e controla o subsistema operativo. Essa re- ceiras de diversas especializações. gulamentação e controle são exercidos através de De uma estrutura em que o banco possuía múlti- normas legais, expedidas pelas autoridades mone- plas funções o Sistema Financeiro Nacional foi se 9

- 6. NOVA EDIÇÃO CENÁRIOS ECONÔMICOS transformando para uma composição que contem- • Caixa Econômica Federal - CEF plava instituições financeiras especializadas. • Presidente do Banco da Amazônia S/A Com esse novo modelo, o da especialização, surgiu • BASA a Reforma Bancária e Reforma do Mercado de Capi- • Presidente do Banco do Nordeste do Brasil tais ocorridas respectivamente nos anos de 1964 e • S/A - BNB 1965. Outros Membros Com a Reforma Bancária foi extinta a Superinten- • Dois representantes das classes trabalhado- dência da Moeda e Crédito - SUMOC, criado o Con- ras (nomeados pelo Presidente da Repúbli- selho Monetário Nacional e o Banco Central, órgãos ca a partir de indicações das Centrais Sindi- respectivamente, normativo e executivo da política cais) monetária do País. • Dois membros de notória capacidade em assuntos da área econômica e financeira O Conselho Monetário Nacional (CMN), que foi insti- (nomeados pelo Presidente da República) tuído pela Lei 4.595, de 31 de dezembro de 1964, é o órgão responsável por expedir diretrizes gerais Observação: Os diretores do Banco Central parti- para o bom funcionamento do SFN. Integram o cipam das reuniões sem direito a voto. CMN o Ministro da Fazenda (Presidente), o Ministro do Planejamento, Orçamento e Gestão e o Presi- A lei 9.069, de 29/06/95, que dispõe sobre o Plano dente do Banco Central do Brasil. Dentre suas fun- Real e Sistema Monetário alterou a constituição do ções estão: adaptar o volume dos meios de paga- Conselho Monetário Nacional (Art. 8°) que passou mento às reais necessidades da economia; regular a ser integrada por apenas três membros: Ministro o valor interno e externo da moeda e o equilíbrio do da Fazenda (Presidente), Secretário do Planejamen- balanço de pagamentos; orientar a aplicação dos to e o Presidente do Banco Central. recursos das instituições financeiras; propiciar o aperfeiçoamento das instituições e dos instrumen- A nova estrutura SMN está composta ainda com tos financeiros; zelar pela liquidez e solvência das uma Comissão Técnica da Moeda e do Crédito (Art. instituições financeiras; coordenar as políticas mo- 9°), ainda, integrados por Comissões Consultivas netária, creditícia, orçamentária e da dívida pública (Art.11º) que assessoram o CMN em áreas interna e externa. especializadas. Atualmente, o CMN é formado pelo ministro da Através da Lei 6.385, de 7/02/76, foi incorporado Fazenda, Antonio Palocci, pelo ministro do Planeja- ao sistema a Comissão de Valores Mobiliários - mento, Nélson Machado (interino), e pelo presiden- CVM, voltada para disciplinar o mercado e títulos e te do Banco Central (Bacen), Henrique Meirelles. valores mobiliários da área privada. Criado em 1964, o Conselho Monetário Nacional chegou a ter 27 membros em sua composição (go- CMN é o órgão deliberativo máximo do Sistema verno José Sarney). Financeiro Nacional que estabelece as diretrizes gerais das políticas monetária, cambial e creditícia. O CMN reúne-se ordinária e/ou extraordinariamente CONSELHO MONETÁRIO NACIONAL para discutir assuntos de interesse do SFN e suas decisões são tomadas através de Resoluções. BANCO CENTRAL Entre suas principais atribuições podemos destacar as seguintes: O Conselho Monetário Nacional, nestes últimos anos, teve diversas composições em torno de 20 - adaptar o volume de meios de pagamento às re- membros. ais necessidades da economia e de seu processo de Através da Lei n° 8.646, de 7/4/93, a composição desenvolvimento; do Conselho Monetário Nacional contava com 20 membros. - regular o valor interno da moeda, prevenindo ou corrigindo os surtos inflacionários ou deflacionários Ministro de Estado de origem interna ou externa, as depressões eco- • Ministério da Fazenda (presidência) Secre- nômicas e outros desequilíbrios oriundos de fenô- taria do Planejamento (vice-presidência) menos conjunturais; • Ministério da Agricultura • Ministério da Indústria, do Comércio e do - regular o valor externo da moeda e o equilíbrio da Turismo balança de pagamentos do país, tendo em vista a • Ministério do Trabalho melhor utilização dos recursos em moeda estran- geira; Presidentes de Instituições Oficiais - orientar a melhor aplicação dos recursos das insti- • Banco Central - BACEN tuições financeiras públicas e privadas nas diferen- • Comissão de Valores Mobiliários - CVM tes regiões do país, gerando condições favoráveis • Banco Nacional de Desenvolvimento ao desenvolvimento da economia nacional; • Econômico e Social - BNDES • Banco do Brasil S/A 10

- 7. NOVA EDIÇÃO CENÁRIOS ECONÔMICOS - propiciar o aperfeiçoamento das instituições e dos Efetuar política monetária através da com- instrumentos financeiros, com vistas à maior eficá- pra e venda de títulos federais; cia do sistema de pagamentos e de mobilização de Exercer o controle de crédito; recursos; Fiscalizar as instituições financeiras; Autorizar o funcionamento e operacionali- - zelar pela liquidez e solvência das instituições dade das instituições; financeiras; Controlar o fluxo de capitais estrangeiros; Administra as Reservas Internacionais; - coordenar as políticas monetária, creditícia, orça- Atuar como regulador do mercado cambial. mentária, fiscal e da dívida pública interna e exter- na, em conjunto com o Congresso Nacional; Autoridades monetárias - autorizar as emissões de papel-moeda pelo BA- Copom – Comitê de Política Monetária CEN e as normas reguladoras do meio circulante; do Banco Central do Brasil - determinar as características gerais das cédulas e Cetip - Central de Custódia e Liquida- das moedas; ção Financeira de Títulos; - aprovar os orçamentos monetários preparados Selic – Sistema Especial de Liquidação pelo BACEN; e de Custódia; - fixar diretrizes e normas da política cambial; Autoridades de apoio: - disciplinar o crédito em suas modalidades e as Comissão de Valores Mobiliários: a CVM é um órgão formas das operações creditícias; normativo voltado ao mercado de ações e debêntu- res. Ela é vinculada ao Governo Federal e seus ob- - estabelecer limites para a remuneração das ope- jetivos podem sintetizados em: desenvolvimento, a rações e serviços bancários ou financeiros; disciplina e a fiscalização do mercado de valores mobiliários, basicamente o mercado de ações e - determinar as taxas do recolhimento compulsório debêntures. das instituições financeiras; Seus objetivos fundamentais são: - outorgar ao BACEN o monopólio de operações de câmbio quando o balanço de pagamento o exigir; - estimular a aplicação de poupança no mercado acionário; - estabelecer normas a serem seguidas pelo BACEN nas transações com títulos públicos; - assegurar o funcionamento eficiente e regular das bolsas de valores e instituições auxiliares que ope- - regular a constituição, o funcionamento e a fisca- rem neste mercado; lização de todas as instituições financeiras que ope- ram no país; - proteger os titulares de valores mobiliários contra emissões irregulares e outras tipos de atos ilegais - aplicar as penalidades previstas e limitar sempre que manipulam preços de valores mobiliários nos que necessário as taxas de juros, descontos, co- mercados primários e secundários de ações; missões e qualquer outra forma de remuneração de operações, inclusive as prestadas pelo BACEN. - fiscalizar a emissão, o registro, a distribuição e a negociação de títulos emitidos pelas sociedades São atribuições do Conselho de Recursos: julgar em anônimas de capital aberto. segunda e última instância administrativa os recur- sos interpostos das decisões relativas às penalida- - fortalecimento do Mercado de Ações. des administrativas aplicadas pelo Banco Central do Brasil, pela Comissão de Valores Mobiliários e pela Banco do Brasil – BB = Opera, na prática, como Secretaria de Comércio Exterior, nas infrações pre- agente financeiro do Governo Federal. É o principal vistas. executor da política oficial de crédito rural. Principais atribuições: Desempenha, ainda, alguma funções não próprias de banco comercial, como: Emitir moeda de acordo com condições do CMN; Executar os serviços do meio circulante; - executar o serviço de compensação de cheques e Receber os recolhimentos compulsórios dos outros papéis; bancos; Realizar operações de desconto e emprés- - atuar como agente recebedor e pagador fora do timos às instituições financeiras preservan- país. do a liquidez do sistema bancário; Regular a compensação de cheques e ou- tros papéis; 11

- 8. NOVA EDIÇÃO CENÁRIOS ECONÔMICOS Banco Nacional de Desenvolvimento Econômi- - Sociedades de Crédito, Financiamento e In- co e Social – BNDES vestimento Instituição responsável pela política de investimen- São conhecidas no mercado como Financeiras. Têm to de longo prazo. É a principal Instituição Financei- como função financiar bens de consumo duráveis ra a estimular o desenvolvimento econômico do por crédito direto ao consumidor (crediário). Não País. podem manter contas-correntes; seu instrumento de captação de recursos são as Letras de Câmbio. Sistema Financeiro da Habitação - Bancos de Investimentos Conjunto de organismos financeiros governamen- tais e privados, cujo objetivo é estimular e realizar Operam com repasses de recursos às empresas a construção de habitações populares e a aquisição para capital de giro e investimentos no ativo per- da casa própria. manente. Não podem captar depósitos à vista, po- rém obtêm recursos por intermédio de depósitos a As Associações de Poupança e Empréstimo prazo (CDB – Certificado de Depósito Bancário). (APE) e as Sociedades de Crédito Imobiliário (SCI), pertencem ao Sistema Financeiro da Habita- Bolsa de Valores ção, com atividades exclusivas. Instituição civil sem fins lucrativos, que tem por - Associação de Poupança e Empréstimo = São objetivo principal manter local adequado para a entidades constituídas sob forma de fundações, realização de compra e venda de ações. cooperativas, etc, sem fins lucrativos, cuja finalida- de é a aquisição e construção de casa própria. - Sociedades Corretoras - Sociedade de Crédito Imobiliário = São entidades São instituições típicas do mercado acionário, que financeiras privadas, de apoio ao Sistema Financei- têm como atividade principal fazer a intermediação ro da Habitação, constituídas com a finalidade de das ordens de compra e venda de ações em bolsa realizar financiamentos imobiliários diretos ao mu- de valores, solicitados pelos clientes. tuário final ou por meio de abertura de crédito a favor de empresários, destinados a empreendimen- tos imobiliários. - Sociedades Distribuidoras Instituições Financeiras = As instituições finan- Sua função é semelhante à de uma sociedade cor- ceiras são diferenciadas segundo suas funções de retora, porém não são habilitadas a intermediar, crédito. Assim existem, Bancos Múltiplos, Bancos diretamente, negócios em bolsa de valores, poden- de Desenvolvimento, Bancos Comerciais, Socieda- do, apenas, operar por meio das corretoras. des de Crédito, Financiamento e Investimento e Bancos de Desenvolvimento. POLÍTICA MONETÁRIA, POLÍTICA FISCAL, POLÍTICA CAMBIAL E POLÍTICA DE RENDAS - Bancos Múltiplos São instituições que operam em mais de uma car- Política Monetária teira, por exemplo, carteira comercial, carteira de crédito imobiliário, etc. Definições e Objetivos É através da política monetária que o BACEN, altera - Bancos de Desenvolvimento a quantidade de moeda na economia afim de afetar a taxa de juros e a renda. Como já visto anteriormente, o BNDES é o principal agente do Governo para financiamentos ao setor A política monetária, através dos efeitos alocativos produtivo. Existem também o bancos regionais de no investimento e no consumo, influencia a deman- desenvolvimentos, controlados pelos governos es- da agregada e conseqüentemente, os níveis de taduais, cuja finalidade é fornecer crédito de longo produção, emprego, preços e comércio exterior. prazo às empresas localizadas nos respectivos es- tados. A Política monetária tem também impacto sobre a eqüidade distributiva, ainda que não objetivado - Bancos Comerciais explicitamente. Têm como principal função atuar como intermediá- Instrumentos Principais da Política Monetária rios financeiros, que recebem recursos em depósito à vista e a prazo e distribuem em forma de Fixação da Taxa de Reservas empréstimos e financiamentos a quem necessita de recursos. Atuam também na prestação de serviços As reservas bancárias são constituídas pela soma (recebimento de tributos). dos depósitos voluntários e compulsórios dos ban- 12

- 9. NOVA EDIÇÃO CENÁRIOS ECONÔMICOS cos junto às autoridades monetárias e pelo papel- Formação da taxa de juros moeda e moedas metálicas mantidos em caixa. A taxa básica de juros (Selic), uma referência dada Quando o BACEN aumenta a taxa das reservas ao mercado pelo Banco Central, é de 16% ao ano, compulsórias que os bancos comerciais devem mas entre a reunião do Comitê de Política Monetá- manter à sua ordem, fica reduzida a proporção dos ria (Copom) e o bolso do consumidor existem inú- depósitos que pode ser convertida em emprésti- meros fatores que fazem com que os juros superem mos, a quantidade de moeda na economia diminui. 280% ao ano. O caminho que os juros percorrem é Inversamente, se o BACEN reduz a taxa de reser- cheio de custos administrativos dos bancos, lucros, vas, as disponibilidades para empréstimos aumen- depósitos compulsórios e impostos. Na metade da tam. caminhada, os juros para capital de giro já alcan- çam 37,9%, segundo levantamento do Banco Cen- As Operações de Redesconto tral. As justificativas dos empresários continuam sendo o custo do financiamento e a alta inadim- São um instrumento que consiste na concessão de plência assistência financeira de liquidez aos bancos co- merciais. Para o economista chefe da Federação Brasileira dos Bancos (Febraban), Roberto Luís Troster, o que O controle dos meios de pagamento por intermédio contribui para os altos juros são os riscos de ina- do redesconto resulta da alteração das taxas de dimplência, os empréstimos direcionados e os de- juros cobradas pelo BACEN, pela mudança dos pra- pósitos compulsórios. ''Quase 80% dos recursos zos concedidos aos bancos comerciais para resgate que os bancos recebem são repassados por causa dos títulos redescontados, pela fixação dos limites dos depósitos compulsórios. Com isso, os bancos da operação ou, ainda, pela restrição dos tipos de têm apenas 20% para emprestar'', diz. Outro fator, títulos redescontáveis. segundo Troster, é a carga tributária. ''Nas opera- ções, os tributos podem aumentar em mais da me- As Operações de Mercado Aberto tade os juros das operações'', diz Troster, defende que o lucro dos bancos diminuiu no último ano. Constituem num instrumento mais ágil e de refle- Segundo o Banco Central, o spread bancário (dife- xos mais rápidos. A flexibilidade desse instrumento rença entre a remuneração e a taxa de captação é tal que pode ser eficazmente usado para regular, dos bancos) caiu, na média, de 31,8% para 29,4% no dia-a-dia, a oferta monetária e a taxa de juros. de fevereiro de 2003 para o mesmo mês deste ano. - Atuação e Efeitos da Política Monetária. Política Fiscal Política de gastos do governo. Uma política fiscal expansionista se caracteriza pelo aumento dos gas- tos do governo. Ao contrário, uma política fiscal contracionista se consiste na diminuição dos gastos públicos. Política Cambial Conjunto de medidas tomadas pelo governo que O governo poderá atingir o nível da renda de pleno afetam a formação da taxa de câmbio. É diferente emprego da mesma forma utilizando a Política Mo- da política monetária por atuar mais diretamente netária; ou seja: sobre todas os fatores relacionados às transações econômicas do país com o exterior. a) expansão monetária que reduz taxa de juros e aumenta investimento; Política de Rendas b) redução do compulsório dos bancos, etc. Estabelece controles sobre a remuneração dos fato- O aumento da oferta monetária (MS) força uma res diretos de produção envolvidos na economia, queda na taxa de juros que por sua vez estimula o tais como salários, depreciações, lucros, dividendos investimento e a economia vai parar em Yf. e preços dos produtos intermediários e finais. Efeitos da Política Monetária: Ao final do pro- MERCADO FINANCEIRO cesso teremos observado o seguinte: Mercado voltado para a transferência de recursos a) a economia cresceu; entre os poupadores e os investidores. No mercado b) em conseqüência, o consumo privado cresceu ; financeiro são efetuadas transações com títulos de c) participação do Setor Privado no PIB aumentou; prazos médios, longos e indeterminado, geralmente d) a participação do governo no PIB se manteve em dirigidas ao financiamento dos capitais de giro e termos absolutos, mas se reduziu em termos relati- fixo. vos. 13

- 10. NOVA EDIÇÃO CENÁRIOS ECONÔMICOS Sociedades de capitalização alizados, com base na Taxa referencial (TR) do dia do depósito acrescida de juros de 6,17% ao ano, na A primeira empresa de capitalização do Brasil foi data em que completa um mês. fundada em 1929, chamada de “Sul América Capi- talização S.A”. Entretanto, somente 3 anos mais Além da poupança tradicional existem outros tipos: tarde, em 10 de março de 1932, é que foi oficiali- zada a autorização para funcionamento das socie- Caderneta de poupança programada: dades de capitalização através do Decreto n° 21.143, posteriormente regulamentado pelo Decre- O depositante por contrato assume compromisso de to n° 22.456, de 10 de fevereiro de 1933, também efetuar depósitos e por prazos que variam de 12, sob o controle da Inspetoria de Seguros. O 18 e 24 meses. Os rendimentos são progressivos e parágrafo único do artigo 1º do referido Decreto creditados trimestralmente com uma carência inici- definia: "As únicas sociedades que poderão usar o al de seis meses para saque. Incluem um seguro de nome de “capitalização” serão as que, autorizadas vida que garante a efetivação dos depósitos pro- pelo Governo, tiverem por objetivo oferecer ao gramados restantes do contrato após a morte do público, de acordo com planos aprovados pela titular; Inspetoria de Seguros, a constituição de um capital mínimo perfeitamente determinado em cada plano Caderneta de poupança de rendimentos cres- e pago em moeda corrente, em um prazo máximo centes: indicado no dito plano, à pessoa que subscrever ou É feito um único depósito que recebe rendimentos possuir um titulo, segundo cláusulas e regras trimestralmente e com taxas de juros crescentes. aprovadas e mencionadas no mesmo titulo”. Suas principais características são: CADERNETA DE POUPANÇA • Não se permitem saques parcelados; Aplicação financeira, de caráter nominativo, que • Os depósitos são feitos sempre em múltiplo proporciona ao poupador (pessoa física) rendimen- de 10; tos mensais e ao poupador pessoa jurídica rendi- • O rendimento é creditado retroativamente a mentos trimestrais. cada mudança de taxa. Os valores depositados em poupança são atualiza- dos com base na taxa referencial (TR), acrescida de Caderneta de poupança vinculada: juros de 0,5% ao mês. Os valores depositados e mantidos em depósito por prazo superior a um mês É uma caderneta vinculada ao financiamento de são atualizados na data em que o depósito comple- imóveis, com prazo mínimo fixado em 36 meses, ta um mês, que é a data do aniversário. A TR utili- com correção do depósito pelo IR mais 6% ao ano, zada é aquela do dia do depósito. sendo isento de impostos. Nos contratos são fixa- dos os valores dos depósitos, forma de correção e Vantagens: sua periodicidade e condições de financiamento. Não esta sujeita ao encaixe obrigatório. • Comodidade e segurança na guarda dos re- cursos; Caderneta de poupança rural ou Caderneta • Liquidez com rendimentos na data de ani- versário de cada conta; Verde: é quase idêntica a caderneta de poupança • Possibilidade de efetuar depósitos numa livre, com a diferença que os recursos captados mesma conta, em qualquer dia do mês, pela caderneta verde são basicamente direcionados sem prejuízo dos respectivos rendimentos. para o financiamento de operações rurais, e não • Opções de conta individual, conjunta solidá- para crédito imobiliário. Só estão autorizados a ria e conjunta não-solidária. captar recursos através dela o Banco do Brasil, o • Seguro de acidentes pessoais. Banco do Nordeste do Brasil (BNB) e o Banco da Amazônia (BASA). Cadernetas de Poupança O governo garante aplicações em poupança? É a aplicação mais simples e tradicional, pois se pode aplicar pequenas somas e ter liquidez. Podem O Fundo Garantidor de Crédito garante até operar com as cadernetas de poupança somente as R$20.000,00, por CPF, de acordo com o saldo em Sociedades de Crédito Imobiliário (SCI), as cartei- poupança. ras imobiliárias dos bancos múltiplos, associações de poupança e empréstimo e as caixas econômicas. Poupança Livre Os seus recursos devem ser aplicados de acordo É o investimento mais conhecido do público. Ofere- com as regras preestabelecidas pelo Banco Central, ce rendimentos a cada 30 dias, além da bonificação sendo 30% na faixa não-habitacional (15% em da CPMF para depósitos não movimentados por 90 depósito compulsório e 15% em disponibilidades dias ou mais. financeiras e operações de faixa livre) e 70% na faixa habitacional. Os valores depositados são atu- 14

- 11. NOVA EDIÇÃO CENÁRIOS ECONÔMICOS Se a aplicação for feita diretamente na poupança, É uma espécie de vendor para pessoa física. O cor- sem passar pela conta corrente, não há incidência rentista faz sua compra à vista. Já que o cheque é da CPMF. compensado normalmente, pelo seu beneficiário. Como outro cheque qualquer entretanto, o banco, O banco pode cobrar pelo depósito da poupança? ao recebê-lo para validação de compensação, per- Desde que os depósitos de poupança apresentem mite ao correntista pagá-lo em três prestações saldo igual ou inferior a R$ 20,00 e que não apre- mensais prefixadas, anteriormente acertadas com sentem registros de depósitos ou saques no período o banco. Funciona como um cheque especial de de 6 meses. pagamento parcelado. Qual a data de remuneração de depósito efetuados Cessão de Créditos. nos dias 29, 30 e 31 de cada mês? A data de remuneração será o dia 1º de cada mês, São as operações entre instituições financei- aplicando-se o índice correspondente ao dia 1º do ras da mesma espécie, que trocam entre si respon- mês anterior. sabilidade por uma determinada operação, nor- malmente por terem estourado os limites de con- FUNDOS DE APLICACÃO tingenciamento de crédito, determinado pelo BA- CEN em função do patrimônio da Instituição. A É um tipo de aplicação financeira em que o aplica- cessão de crédito está regulamentada pela resolu- dor adquire cotas do patrimônio de um fundo admi- ção n0 1962, de 27 de agosto de 1992. nistrado por uma instituição financeira. O valor da cota é recalculado diariamente e a remuneração Desconto de Títulos recebida varia de acordo com o prazo de aplicação e com os rendimentos dos ativos financeiros que É o adiantamento de recursos aos clientes feito pelo compõem o fundo. Não há, geralmente, garantia de banco, sobre valores referenciados em duplicatas que o valor resgatado seja superior ao valor aplica- de cobrança ou notas promissórias, de forma a do. anteciparem o fluxo de caixa do cliente. As instituições financeiras estruturam seus fundos Financiamento de Capital de Giro de acordo com o perfil de liquidez e a composição risco/rentabilidade (retomo) das carteiras. Os fun- dos podem ser classificados pelo índice de volatili- São as operações tradicionais de empréstimos vin- dade, que determina o grau de risco para o investi- culadas a um contrato especifico que estabeleça dor. Dessa forma podemos classifica-los em: prazo, taxa, valores, e garantias necessárias e que atendam as necessidades de capital de giro das empresas. • Fundos de curto prazo - baixíssima volatili- dade com liquidez diária O plano de amortização é estabelecido de acordo com os interesses e necessidades das partes. • Fundos de renda fixa- baixa volatilidade. Ultimamente, devido às incertezas da economia, • Fundos de renda variável e fundos hedge - média tais empréstimos têm-se caracterizado pelo prazo volatilidade. de 30 dias, pré ou pós-fixados. • Fundos de ações - alta volatilidade. Esse tipo de empréstimo normalmente é garantido por duplicatas em geral numa relação de 120 a • Fundos de renda variável focado em derivativos 150% do principal emprestado. Nesse caso, as ta- sob enfoque especulativo de altíssima volatilidade. xas de juros são mais baixas. Quando a garantia envolve outras garantias, como aval, hipotecas e Installment Loans notas promissórias, os juros são mais altos. São os empréstimos concedidos as pessoas físicas Nos grandes bancos, os contratos podem ter carac- e/ou jurídicas, não vinculadas à compra de um bem terísticas informais, como "garantia" de crédito ou serviço especifico, e amortizável em prestações para as empresas, que optam por dar algum tipo de iguais e sucessivas, com taxas pré ou pós-fíxadas. reciprocidade aos bancos, como por exemplo, man- Os prazos e a composição de taxas são idênticos ter sobra de caixa aplicada no FAF, Para evitar res- aos do CDC. As garantias da operação são determi- gates e portanto, o pagamento do IOF, os contratos nadas pelo banco. informais asseguram liquidez imediata aos clientes preferenciais via uma conta garantida vinculada. Crédito Automático por Cheque Vendor Finance: É uma operação de financiamen- É o crédito automaticamente concedido ao cliente to de vendas baseado no principio da cessão de preferencial, quando da emissão de um cheque com crédito, que permite a uma empresa vender seu características diferenciadas pelo banco. produto a prazo e receber o pagamento a vista. 15

- 12. NOVA EDIÇÃO CENÁRIOS ECONÔMICOS A operação de vendor supõe que a empresa com- (Sendo X% a taxa (alíquota) do imposto de renda- pradora seja cliente tradicional da vendedora, da Empresa) pois será esta que irá assumir o risco do negócio junto ao banco. Será economicamente mais atraente aquela opção que apresentar o menor custo líquido, considerado A empresa vendedora transfere seu crédito ao ban- como custo líquido o custo menos os benefícios co e este, em troca de tarifa de intermediação, fiscais. paga o vendedor à vista e financia o comprador. Uma vantagem não econômica do Leasing é que, não sendo formalmente um empréstimo, não entra A principal vantagem para a empresa vendedora é no cálculo do coeficiente de endividamento da em- a de que, como a venda não é financiada direta- presa. mente por ela, a base de cálculo para a cobrança de impostos, comissões de venda e royalties, no Leasing Financeiro caso de licença de fabricação, torna-se menor. A- lém disso, ao receber à vista, a empresa tem um A arrendadora é uma instituição financeira, que imediato reforço no seu caixa. adquire o bem em seu nome e o cede ao arrendatá- rio, por prazo definido, e: Por outro lado, o cliente comprador garante taxa de • O arrendatário assume todos os riscos e financiamento que são menores do que as pratica- custos relativos ao uso e manutenção do das para um financiamento isolado a uma única bem empresa. • Não há possibilidade de rescisão unilateral do contrato, pelo arrendatário Compror Finance • No final do contrato o arrendatário pode: o Adquirir o bem por valor residual Operação inversa ao vendor, que ocorre quando previamente estabelecido ( VRG ) pequenas industrias vendem para grandes lojas o Renovar o contrato por novo prazo comerciais. Neste caso, invés de o vendedor (indús- e novas condições tria) ser o fiador do contrato, o próprio comprador é o Devolver o bem à arrendadora que funciona como tal. Leasing Operacional Leasing Os bens arrendados, em geral, são de propriedade Conceituação do fabricante, importador ou distribuidor, que os Leasing é uma opção na qual é cedido um bem em cede temporariamente ao arrendatário, com a pos- troca de remuneração. A diferença Leasing e alu- sibilidade de os adquirir ao final do contrato. guel é sutil. Enquanto no aluguel o cedente tem • O arrendador presta serviços de assistência intenção de conservar a propriedade do bem, findo técnica e manutenção do bem o contrato, no Leasing existe a intenção da transfe- • Estes contratos são rescindíveis unilateral- rência do bem. mente pelo arrendatário É possível definir melhor Leasing como uma opera- • Não é necessário que o arrendador seja ins- ção de empréstimo vinculada à aquisição de um tituição financeira determinado bem, na qual o bem permanece de • O prazo mínimo é de 90 dias prioridade do cedente até o final do contrato, quan- • Não há VRG (Valor Residual Garantido) pre- do então é transferido para o "tomador do emprés- viamente estabelecido, a opção de compra timo" mediante o pagamento de um valor residual, é pelo valor de mercado estimado no contrato. Lease-Back Diferenças Fiscais As diferenças econômicas do Leasing e do emprés- O vendedor e o arrendatário são a mesma empre- timo estão na área fiscal. sa. No Leasing, o fisco permite a dedução do total dos Disponível apenas para pessoa jurídica. pagamentos devidos no cálculo do imposto de ren- Em geral é utilizado como alternativa para da. obtenção de capital de giro. Já no empréstimo, só se permite a dedução dos juros. Entretanto, se o empréstimo for destinado à Características aquisição de equipamentos, pode-se reduzir a de- preciação do mesmo. A descrição a seguir refere-se ao Leasing Financei- ro, com o arrendatário pessoa física. LEASING EMPRÉSTIMO juros • Onde obter: Bancos, Empresas de Leasing Desembolso prestação + amortização • Prazos mínimos: 2 anos para bens com vida Dedução Fis- juros útil igual ou inferior a 5 anos, e 3 anos para prestação cal + depreciação outros bens. Benefício X% da X% da (deprecia- Fiscal (prestação) ção +juros) 16

- 13. NOVA EDIÇÃO CENÁRIOS ECONÔMICOS Normalmente o pagamento é em prestações 5. O fornecedor entrega o equipamento ao arrenda- mensais tário. Bens passíveis de Leasing: novos e usados, nacio- nais ou importados 6. O arrendatário paga ao arrendador a contra • VRG - Valor Residual Garantido prestação do leasing, aí incluído o custo do seguro. É o valor estabelecido para o exercício da opção de 7. O arrendador reembolsa ao mercado o custo do compra, ou valor mínimo que será recebido pelo recurso captado para funcionar o leasing. arrendador na venda a terceiros do bem arrendado. Pode se paga pelo arrendatário de 3 formas: o Antecipadamente, no início ou a Bens qualquer tempo antes do vencimen- to Veículos, equipamentos de informática, máqui- o Diluído nas prestações nas, equipamentos indústrias edificações ou alvena- o No final do contrato ria. • Outros custos: Não tem IOF. Pode ter TAC, taxa de cadastro e seguro do bem Financiamento de Capital Fixo • Diferença entre Leasing e aluguel: no Alu- guel o locador tem o interesse em manter a Tendo como conhecimento que Capital Fixo é o propriedade do bem ao final do contrato, no conjunto dos bens de uma empresa represen- Leasing existe a intenção de transferi-la. tado por imóveis, máquinas e equipamentos em geral destinados ao processo de produção o Finalidades Financiamento de Capital Fixo se refere à forma pela a qual a empresa adquire esses bens que pode É uma alternativa de "financiamento" a médio / ser, por exemplo, através do Banco de Desenvolvi- longo prazo para aquisição de bens móveis, (espe- mento que é uma instituição financeira pública, cialmente automóveis e equipamentos eletrônicos), constituída sob a forma de S/A, com sede na capital e também imóveis. de cada um dos Estados, que detêm o controle acionário e também faz o financiamento de capital É uma operação realizada mediante contrato na fixo a longo prazo. E, também pelo Banco de Inves- qual o dono do bem - o arrendador, concede a ou- timento que por sua vez é Instituição especializada trem - arrendatário o direito de utilização do mes- em operações para capitalização das empresas, e mo por um prazo previamente determinado. financiamento de capital fixo e de giro a médio e longo prazo, mediante a aplicação de recursos de terceiros, ou de repasse de fontes oficiais do exteri- Tipos de Leasing: or. Leasing nacional (contrato entre pessoas jurídicas sediadas no país). Internacional (contrato entre Crédito Direto ao Consumidor uma pessoa jurídica sediada no país e outro no exterior), Importação (contrato de arrendamento O bem adquirido serve corno garantia da operação mercantil celebrado com entidades sediadas no ficando à financeira pela figura jurídica da alienação exterior, os bens necessariamente são adquiridos fiduciária pela qual o cliente transfere a ela a pro- no exterior) e Exportação (venda de um produto a priedade do bem adquirido com o dinheiro empres- uma companhia de leasing aqui sediada, e esta, o tado até o pagamento total de sua divida. arrenda através de um contrato de leasing interna- cional). Crédito Rural Funcionamento do Leasing É o suprimento de recursos financeiros para aplica- 1. Arrendatário e fornecedor negociam a aquisição ções exclusivas nas atividades agropecuárias, via leasing de um determinado equipamento. desenvolvidas por produtores rurais. 2. Ao decidir a operação de aquisição de equipa- Apenas os bancos comerciais e múltiplos com car- mento via leasing e escolhido ao arrendador, este teira comercial operam neste segmento. paga ao fornecedor a vista pelo equipamento. O crédito rural tem como objetivo: 3. O arrendador capta recursos no mercado, seja através da emissão de títulos (debêntures) ou da Estimular os investimentos rurais feitos pelos pro- captação no mercado externo ou usa recursos pró- dutores ou pelas cooperativas rurais; Favorecer o prios. custeio, a produção e a comercialização de produ- tos agropecuários; Fortalecer o setor rural, nota- damente no que se refere a pequenos e médios 4. O arrendador contrata o seguro do bem arrenda- produtores; Incentivar a introdução de métodos do, que ficará na posse do arrendatário, sendo o racionais no sistema de produção. valor do prêmio pago pelo arrendatário. 17

- 14. NOVA EDIÇÃO CENÁRIOS ECONÔMICOS São as seguintes atividades que podem ser São as taxas de juros segundo a origem dos financiadas pelo crédito rural: recursos aplicados: Custeio das despesas normais de cada ciclo produ- Recursos controlados: 8,75% a.a., exceto no Pro- tivo; Investimento em bens ou serviços cujo apro- grama Nacional de Financiamento Agrícola Familiar veitamento se estenda por vários ciclos produtivos; - PRONAF, que é de 5,75% a.a. para custeio e 4% Comercialização da produção. com rebate de 25% a.a. para investimento; Os financiamentos do PRONAF estão ainda sujeitos à Podem-se utilizar do crédito rural: variação de preço mínimo com base na equivalência em produto; Recursos não controlados: livremente O produtor rural (pessoa física ou jurídica); Coope- pactuados entre as partes; Recursos das Operações rativa de produtores rurais; e A pessoa física ou Oficiais de Crédito destinados a investimentos: jurídica que, mesmo não sendo produtor rural, se Taxa de Juros de Longo Prazo (TJPL), acrescida de dedique a uma das seguintes atividades: taxa efetiva de juros fixada semestralmente pelo - pesquisa ou produção de mudas ou sementes Conselho Monetário Nacional. fiscalizadas ou certificadas; - pesquisa ou produção de sêmem para insemi- Classificação do custeio: nação artificial; - prestação de serviços mecanizados de natureza Classifica-se em: agropecuária, em imóveis rurais, inclusive para - custeio agrícola; a proteção do solo; - custeio pecuário; - prestação de serviços de inseminação artificial, - custeio de beneficiamento ou industrialização em imóveis rurais; - exploração de pesca, com fins comerciais. Financiamentos a Exportação Cabe ao produtor decidir a necessidade de assis- Operações de adiantamento de recursos, antes ou tência técnica para elaboração de projeto e orienta- após o embarque das mercadorias, oferecidas por ção, salvo quando considerados indispensáveis pelo bancos que atuam na área de cambio para fomen- financiador ou quando exigidos em operações com tar as exportações. recursos oficiais. São exigências essenciais para concessão de Operações mais utilizadas: adiantamento sob crédito rural: contratos de câmbio (ACC) adiantamento sob cam- biais entregues (ACE). Idoneidade do tomador; apresentação de orçamen- to, plano ou projeto, exceto em operações de des- - Alienação Fiduciária: conto de Nota Promissória Rural ou de Duplicata Rural; Oportunidade, suficiência e adequação de Garantia dada a uma operação de crédito na qual o recursos; Observância de cronograma de utilização devedor transfere ao credor a propriedade de um e de reembolso; Fiscalização pelo financiador. de um bem móvel, identificável, fechando com as posses direta, na qualidade de fiel depositário. Garantias: As garantias são livremente acertadas entre o fi- Os bancos, compulsoriamente, operam neste seg- nanciado e o financiador, que devem ajustá-las de mento através de recursos próprios, oriundos de acordo com a natureza e o prazo do crédito. 25% dos volumes médios dos depósitos à vista e recursos em trânsito (base de depósito compulsó- Pode se constituir a garantia de: rio). Penhor agrícola, pecuário, mercantil ou cedular; Dos recursos das exigibilidades do Crédito Rural Alienação fiduciária; Hipoteca comum ou cedular; dos bancos, no mínimo 30% devem ser destinados Aval ou fiança; Outros bens que o Conselho Mone- aos pequenos produtores ou liberados para finan- tário Nacional admitir. ciamento de qualquer produto, seja ele para cus- teio ou financiamento, e no mínimo 80% alceados O Crédito Rural sujeita-se às despesas de: em atividades prioritárias, sem prejuízo dos 30% anteriores. Remuneração financeira;Imposto sobre Operações de Crédito, Câmbio e Seguro, e sobre operações Os bancos podem optar por terem o recurso da relativas a Títulos e Valores Mobiliários; Custo de exigibilidade depositado no BC sem remuneração prestação de serviços; Adicional do Programa de nenhuma, ou pagarem uma taxa de penalidade Garantia da Atividade Agropecuária (PROAGRO); que, em função da taxa de Juros de mercado pode Sanções pecuniárias. eventualmente, até ser uma alternativa melhor de Nenhuma outra despesa pode ser exigida do mutu- aplicação. ário, salvo o exato valor de gastos efetuados à sua conta pela instituição financeira ou decorrentes de Há também os recursos do depósito especial remu- expressas disposições legais. nerado DRE, cuja regra prevê um mínimo de 40% 18

- 15. NOVA EDIÇÃO CENÁRIOS ECONÔMICOS de aplicação em crédito rural por parte dos bancos diferença gerada e, por isso, relutam em emprestar privados. Neste caso se o Banco não quiser destinar ao mini e ao pequeno produtor. os recursos à atividade rural, pode deixar o di- nheiro depositado na autoridade monetária renden- Como Obter o Financiamento de Custeio: Via de do TR + 8/5% ao ano. regra, os bancos fazem as seguintes exigências básicas ao produtor: cadastrar-se junto à institui- Muitos bancos privados que atuam na área urbana ção; preencher a proposta-orçamento de financia- têm preferido cumprir a exigibilidade da aplicação mento, já de posse da primeira via da nota fiscal ou obrigatória, através de repasses de recursos no pedido de insumos agrícolas, outros documentos e interbancário para o Banco do Brasil/ comprando os dados adicionais, caso a caso. Certificados de Depósito Interbancário Rural. Os critérios para liberação de crédito são cautelo- As taxas de juros do credito rural são as se- sos, mas, basicamente, é pedido o penhor da safra guintes: na maioria dos casos. - mini- produtores, TR + 6% aa.; No Manual de crédito Rural do BC estão bem expli- - pequenos produtores, TR +9% aa.; citados os critérios para liberação do financiamento. - médios e grandes, TR + 12.5% aa. Para terem direito ao crédito rural, o produtor e as Os mini-produtores são os que têm uma renda mé- cooperativas têm de comprovar posse definitiva dia anual de até 25 mil UREF, pequenos, uma renda ou temporária (através de arrendamento ou parce- entre 25 mil e 75 mil UREF, e os médios e grandes, ria) da terra. acima de 75 mil UREF (Unidade de Referência Rural e Agroindustrial), criada em 1° de agosto de 1992 Devem ser indicados, na proposta-orçamento de com o valor de R$ 1.000.00, é corrigida mensal- financiamento, os dados que identifiquem a finali- mente pela TR. Não são consideradas como ativida- dade do crédito, a cultura a ser financiada e a ade- des agropecuárias elegíveis para esta linha de cré- quação das verbas orçadas. dito as empresas e/ou pessoas físicas que tenham explorações sem caráter produtivo, além da criação O percentual de financiamento é o seguinte: de cavalos. ♦ mini e pequenos - crédito de 100% do As modalidades de credito rural são: VBC (valor básico de custeio); ♦ médios - crédito de 80% do VBC (valor bá- • Custeio agrícola e pecuário, recursos para o sico de custeio); ciclo operacional das atividades, tendo co- ♦ grandes - crédito de 60% do VBC (valor mo prazo de financiamento o período má- básico de custeio). ximo de 12 meses; • Investimento Agrícola e pecuário, recursos De acordo com o BC, é obrigatória a comprovação para investimento fixo e semi-fixo, tendo dos recursos próprios. Assim, ao requisitar o crédi- como; to, o agricultor deve depositar em sua conta • prazo o período de até seis anos; corrente no banco a parcela que lhe cabe de • Comercialização agrícola pecuária; recursos próprios, seja do próprio bolso ou de • recursos para o beneficiamento e a estoca- financiamento obtido a juros de mercado. gem dos produtos agropecuários que sejam comercializados em ate 120 dias após a li- beração destes recursos. São necessários estudos técnicos a serem pagos • Outras fontes de recursos para o crédito ru- pelo financiado para liberação do crédito, quando ral são a caderneta de poupança rural e os estão envolvidos valores muitos elevados ou se compulsórios sobre as cadernetas de pou- trata de custeio pecuário, programas especiais do pança. VBC, crédito a cooperativas para aquisição de in- sumos para posterior revenda ou crédito para in- vestimento em aviação agrícola. Existe uma lei agrícola que determina que aos mini e pequenos agricultores, seja aplicada a equivalên- cia em produto no momento do financiamento. Isto Também se faz necessária à medição da lavoura e significa que quem tomar recursos equivalentes a das pastagens, quando a arca financiada for superi- 1.000 sacas de milho, por exemplo, deverá ao ban- or a 1.000 hectares. co o equivalente a 1.000 sacas de milho no mo- mento do vencimento do débito, não importando a De posse desses dados, o banco registra o valor do correção aplicada a divida. crédito de acordo com o VBC e a classificação do produtor, estipula o prazo para liberação das parce- Os bancos, por seu lado, temem que os preços las, o modo de utilização e a forma de pagamento. agrícolas não subam o suficiente para cobrir os empréstimos, que no caso são subsidiados (TR + Aprovado o crédito, a primeira parcela é imediata- 9% a.a.), e que o Governo não venha a pagar a mente liberada. 19