Atos e Fatos Contábeis Essenciais

•

7 gostaram•19,868 visualizações

O documento descreve os principais conceitos de atos e fatos contábeis, distinguindo atos administrativos de fatos contábeis e categorizando estes últimos em permutativos, modificativos e mistos. Além disso, apresenta os principais livros de escrituração contábil como o diário e o razão.

Recomendados

Mais conteúdo relacionado

Mais procurados

Mais procurados (20)

Semelhante a Atos e Fatos Contábeis Essenciais

Semelhante a Atos e Fatos Contábeis Essenciais (20)

Mais de contacontabil

Mais de contacontabil (20)

Último

Último (20)

Atos e Fatos Contábeis Essenciais

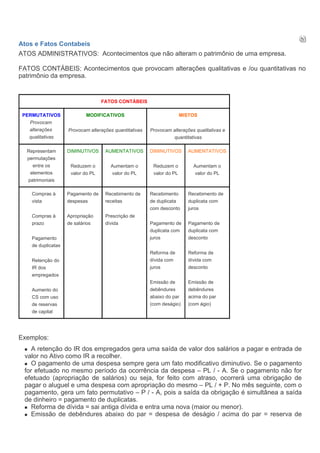

- 1. Atos e Fatos Contabeis ATOS ADMINISTRATIVOS: Acontecimentos que não alteram o patrimônio de uma empresa. FATOS CONTÁBEIS: Acontecimentos que provocam alterações qualitativas e /ou quantitativas no patrimônio da empresa. FATOS CONTÁBEIS PERMUTATIVOS MODIFICATIVOS MISTOS Provocam alterações Provocam alterações quantitativas Provocam alterações qualitativas e qualitativas quantitativas Representam DIMINUTIVOS AUMENTATIVOS DIMINUTIVOS AUMENTATIVOS permutações entre os Reduzem o Aumentam o Reduzem o Aumentam o elementos valor do PL valor do PL valor do PL valor do PL patrimoniais Compras à Pagamento de Recebimento de Recebimento Recebimento de vista despesas receitas de duplicata duplicata com com desconto juros Compras à Apropriação Prescrição de prazo de salários dívida Pagamento de Pagamento de duplicata com duplicata com Pagamento juros desconto de duplicatas Reforma de Reforma de Retenção do dívida com dívida com IR dos juros desconto empregados Emissão de Emissão de Aumento do debêndures debêndures CS com uso abaixo do par acima do par de reservas (com deságio) (com ágio) de capital Exemplos: A retenção do IR dos empregados gera uma saída de valor dos salários a pagar e entrada de valor no Ativo como IR a recolher. O pagamento de uma despesa sempre gera um fato modificativo diminutivo. Se o pagamento for efetuado no mesmo período da ocorrência da despesa – PL / - A. Se o pagamento não for efetuado (apropriação de salários) ou seja, for feito com atraso, ocorrerá uma obrigação de pagar o aluguel e uma despesa com apropriação do mesmo – PL / + P. No mês seguinte, com o pagamento, gera um fato permutativo – P / - A, pois a saída da obrigação é simultânea a saída de dinheiro = pagamento de duplicatas. Reforma de dívida = sai antiga dívida e entra uma nova (maior ou menor). Emissão de debêndures abaixo do par = despesa de deságio / acima do par = reserva de

- 2. capital. Fatos que NÃO alteram o valor do Ativo: Permutativos - +A/-A, +P/-P e +PL/-PL Apropriação = Ocorrência do FG = Obrigação. Ocorre uma despesa e entra uma obrigação. Modificativos - -P/+PL e –PL/+P ESCRITURAÇÃO De forma geral, envolve os registros de todos os acontecimentos relacionados com a gestão da entidade, inclusive os não relacionados com modificações qualitativas / quantitativas. De forma específica, visa os registros dos fatos contábeis. MÉTODOS MÉTODO DAS PARTIDAS SIMPLES: Para o registro de uma fato contábil, apenas um elemento patrimonial é utilizado (Escrituração do Livro Caixa, visando apenas ao controle de dinheiro). MÉTODO DAS PARTIDAS DOBRADAS: o registro de cada fato envolve, pelo menos, um elemento que será creditado e outro que será debitado, ou seja, para todo débito há um crédito e vice-versa. Permite o controle de todos os elementos patrimoniais e de resultado envolvidos em cada fato. SISTEMAS MANUAL MAQUINIZADO MECANIZADO INFORMATIZADO LIVROS DE ESCRITURAÇÃO LIVROS FISCAIS LIVROS SOCIAIS LIVROS TRABALHISTAS LIVROS CONTÁBEIS LIVROS CONTÁBEIS São os que realmente interessam a contabilidade. DIÁRIO e RAZÃO (Principais) CAIXA (movimentação de $) e CONTAS-CORRENTES (Clientes, Fornecedores e Bancos) (Auxiliares) Conta Sintéticas: Não pode ser decomposta em subcontas e Contas Analíticas: Fornecedores – Fornecedor A, Fornecedor B.

- 3. LIVRO DIÁRIO LIVRO RAZÃO Facultativo pelo Código e Obrigatório (Código Comercial) Obrigatório pela Legislação Fiscal, para as entidades que devem declarar IR sobre lucro real. Principal (registra todos os fatos) Principal Cronológico (fatos escriturados em Primordialmente Sistemático (fatos ordem cronológica) escriturados por espécie: tipo de conta). Dentro de cada conta existe uma ordem cronológica de débitos e créditos – secundariamente cronológico) ELEMENTOS ESSENCIAIS DO LANÇAMENTO LIVRO RAZÃO LIVRO DIÁRIO Título Local e Data Data da operação Conta (s) debitada (s) Saldo Conta (s) creditada (s) Valor do débito Histórico Valor do crédito Valor FÓRMULAS DE LANÇAMENTO NO DIÁRIO 1º FÓRMULA 2º FÓRMULA 3º FÓRMULA 4º FÓRMULA 1 Conta 1 Conta debitada Mais de 1 conta Mais de uma Debitada & 1 & Mais de 1 debitada & conta debitada & Conta Creditada conta creditada Mais de uma 1 Conta conta creditada. creditada

- 4. ERROS DE LANÇAMENTO CORREÇÃO VALOR COMPLEMENTAÇÃO OU ESTORNO PARCIAL Debita-se ou credita-se valor errado (Valor lançado a menor POSITIVA (para valor lançado a ou a maior). menor) OU NEGATIVA (para valor lançado a maior) INVERSÃO ESTORNO Realiza-se um débito em conta 1º Anula-se o lançamento que deveria ser creditada ou incorreto através de um um crédito em conta que lançamento invertido na conta deveria ser debitada; 2º Efetua-se (repete-se) o lançamento na conta correta ERRO DE 2 NATUREZAS TRANSFERÊNCIA Efetua-se um lançamento de tal forma que a conta incorreta seja debitada ou creditada em contrapartida com a conta correta (Transfere o valor da conta errada para a certa) TÍTULO TRANSFERÊNCIA OU Efetua-se a operação certa ESTORNO + LANÇAMENTO (crédito ou débito), mas em CORRETO outra conta. ERRO DE 1 NATUREZA DUPLO REGISTRO ANULA O 2º LANÇAMENTO OMISSÃO EFETUA-SE O LANÇAMENTO HISTÓRICO INCORRETO RESSALVA Nota Fiscal Eletrônica Sped, NF-e, NFS-e Baixa Emissão de NF? Emita NFe Com Baixo Curitiba, Região e Litoral. Software Completo Custo e Mais Segurança! ou Integrado. www.softnfe.com.br www.formulainfo.com.br Comentarios

- 5. Para adicionar comentários nesta página basta ser um usuário cadastrado! Faça seu Login ou Cadastre-se aqui. É grátis! Fechar Janela