Introdução ao Códigode Contas e

Normas Contabilísticas (UFCD 6222)

Formadora: Cândida Costa

2.

Objetivos Gerais:

No finaldo módulo, em exercício de avaliação escrito e com uma

percentagem de sucesso de, pelo menos, 50%, o formado deverá ser

capaz de:

Pretende-se que os formandos adquiram competências para executar

lançamentos contabilísticos.

3.

Objetivos Específicos

Os formandodeverão ser capazes de:

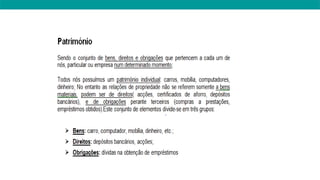

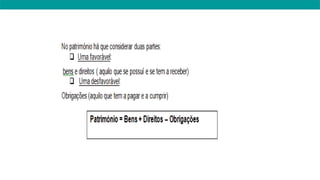

Expressar, sem recurso ao manual de apoio, o conceito de Património;

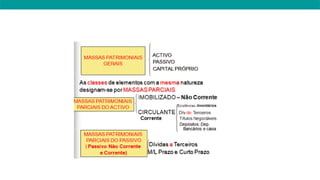

Identificar, sem recurso ao manual de apoio, Ativo, Passivo e Capital Próprio;

Descrever a Equação Fundamental da Contabilidade, sem recurso ao manual de

apoio;

Descrever, as Classes e sua caracterização;

Identificar, as Regras de Movimentação das Contas;

Fazer os lançamentos Contabilísticos, a débito e a crédito;

Saber fazer, Movimentação das contas

4.

Objetivos do Documento

EsteManual foi concebido por Cândida Costa, formadora deste módulo.

Pretende-se que seja usado como elemento de Estudo e de Apoio aos

temas abordados.

O Manual é um complemento da Formação e do Módulo, não substitui

os objetivos das sessões de formação, mas complementa - as.

Condições de Utilização

Este Manual não pode ser reproduzido, sob qualquer forma, sem

autorização expressa do autor.

5.

Conteúdos Programáticos:

1 -Código das contas (CC)

– Meios Financeiros Líquidos

– Contas a Receber e a Pagar

– Inventários e Activos Biológicos

– Investimentos

– Capital, reservas e resultados transitados

– Gastos

– Rendimentos

– Resultados

2 - Lançamentos contabilísticos

– Debitar e Creditar

– Operações com as contas

6.

Introdução - OCONTEXTO CONTABILISTICO – Normalização

A Contabilidade nasceu da necessidade de determinar, de forma rigorosa e sistemática, o Resultado dos

Negócios.

NOÇÃO DE CONTABILIDADE

É um sistema de informação que consiste na:

- recolha;

-classificação;

-interpretação e

-exposição de dados económicos

Utilizando uma técnica de registo e de representação de todas as transformações sofridas pelo património

de qualquer entidade económica durante o exercício económico, de forma a proporcionar informações

para os diversos stakeholders /utilizadores das informações contabilísticas, nomeadamente: gestores,

credores e estado.

7.

RESUMO:

Em resumo, aContabilidade visa os seguintes objectivos:

Dar a conhecer a situação patrimonial da empresa;

Determinar as posições devedoras e credoras da empresa perante stakeholders (Estado,

Bancos, Clientes, Fornecedores);

Apurar os Resultados obtidos nas diversas actividades, calculando o custo das mercadorias

vendidas e/ou produtos fabricados e os proveitos obtidos na venda dessas mercadorias e/ou

produtos ou com a prestação de serviços;

Ajudar a tomada de decisões tendo em vista o futuro da empresa;

8.

O largo númerode PME em Portugal, em contraste com o relativamente pequeno

número de grandes empresas, associado ao nosso quase insignificante mercado de

capitais, faz com que a contabilidade em Portugal tenha sido relegada para o mero

cumprimento de obrigações legais e fiscais.

Assim, o CC (contabilista certificado) é visto pelo empresário como o técnico que

tem como objectivo evitar-lhe problemas com as autoridades fiscais e, se possível,

reduzir-lhe a carga fiscal.

9.

Os CC terãode desenvolver um considerável esforço de atualização de

conhecimentos procurando assimilar aquilo que não lhes foi ensinado na

sua vida académica e que não tem praticado.

No estudo do SNC, os CC não deverão apenas preocupar-se com as

alterações nos números das contas mas sim na compreensão das

alterações a nível do reconhecimento e mensuração de:

- Ativos - Passivos -Gastos - Rendimentos

10.

A NORMALIZAÇÃO

O SistemaNormalização Contabilística (SNC) é um modelo de normalização

assente mais em princípios do que em regras explicitas e deverá aproximar-se

o mais possível das normas internacionais de contabilidades emitidas pelo

IASB ( internacional Accounting Standards Board) (organismo responsável

pela normalização contabilística, foi criado em 1973 com o objectivo de

elaborar e publicar normas de contabilidade a serem seguidas na

apresentação das demonstrações financeiras) e adoptadas na União Europeia

(UE), de forma a proporcionar ao nosso país o alinhamento permanente com

as directivas e regulamentos em matérias contabilísticas da UE, sem ignorar,

porém, as características e necessidades especificas do tecido empresarial

português.

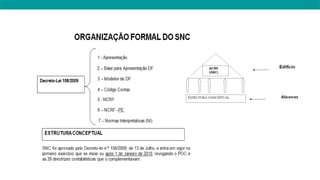

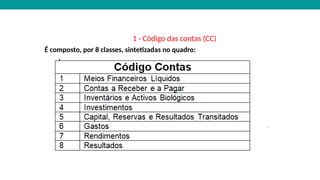

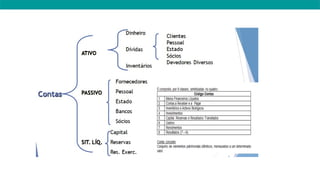

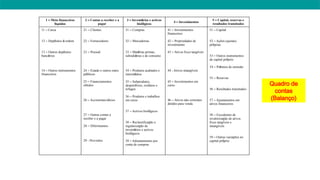

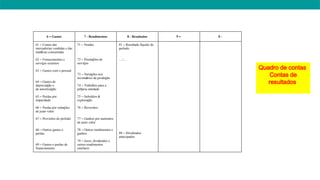

1 - Códigodas contas (CC)

É composto, por 8 classes, sintetizadas no quadro:

18.

Classe 1 -Meios Financeiros Líquidos

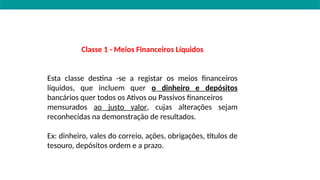

Esta classe destina -se a registar os meios financeiros

líquidos, que incluem quer o dinheiro e depósitos

bancários quer todos os Ativos ou Passivos financeiros

mensurados ao justo valor, cujas alterações sejam

reconhecidas na demonstração de resultados.

Ex: dinheiro, vales do correio, ações, obrigações, títulos de

tesouro, depósitos ordem e a prazo.

19.

2 - Contasa Receber e a Pagar

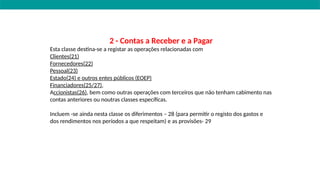

Esta classe destina-se a registar as operações relacionadas com

Clientes(21)

Fornecedores(22)

Pessoal(23)

Estado(24) e outros entes públicos (EOEP)

Financiadores(25/27),

Accionistas(26), bem como outras operações com terceiros que não tenham cabimento nas

contas anteriores ou noutras classes específicas.

Incluem -se ainda nesta classe os diferimentos – 28 (para permitir o registo dos gastos e

dos rendimentos nos períodos a que respeitam) e as provisões- 29

20.

3 - Inventáriose Ativos Biológicos

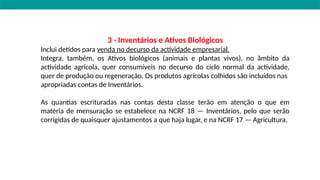

Inclui detidos para venda no decurso da actividade empresarial.

Integra, também, os Ativos biológicos (animais e plantas vivos), no âmbito da

actividade agrícola, quer consumíveis no decurso do ciclo normal da actividade,

quer de produção ou regeneração. Os produtos agrícolas colhidos são incluídos nas

apropriadas contas de Inventários.

As quantias escrituradas nas contas desta classe terão em atenção o que em

matéria de mensuração se estabelece na NCRF 18 — Inventários, pelo que serão

corrigidas de quaisquer ajustamentos a que haja lugar, e na NCRF 17 — Agricultura.

21.

4 - Investimentos

Estaclasse inclui os bens detidos com continuidade ou permanência e que não se

destinem a ser vendidos ou transformados no decurso normal das operações da

entidade, quer sejam de sua propriedade, quer estejam em regime de locação

financeira.

Compreende os investimentos financeiros, as propriedades de investimento, os Ativos

fixos tangíveis, os Ativos intangíveis, os investimentos em curso e os activos não

correntes detidos para venda.

No caso de ser utilizado o modelo de revalorização nos Ativos Fixos tangíveis e Ativos

intangíveis, poderão ser utilizadas subcontas que evidenciem o custo de

aquisição/produção e as revalorizações (positivas ou negativas).

22.

5 - Capital,Reservas e Resultados Transitados

Esta conta evidencia o capital subscrito, devendo ser deduzido, para

efeitos de elaboração do Balanço, o eventual saldo da conta 261 —

Accionistas c/subscrição ou 262 — Quotas não liberadas.

818 – RLP ( Resultado Liquido do Período)

24.

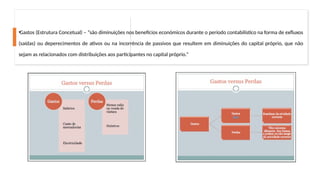

•Gastos (Estrutura Concetual)– “são diminuições nos benefícios económicos durante o período contabilístico na forma de exfluxos

(saídas) ou deperecimentos de ativos ou na incorrência de passivos que resultem em diminuições do capital próprio, que não

sejam as relacionados com distribuições aos participantes no capital próprio.”

25.

O rendimentorefere-se aoaumento dos benefícios económicos de uma entidade

durante o período contabilístico, que se manifesta através de influxos ou aumentos de ativos ou

pela diminuição de passivos. Este acréscimo contribui para o aumento do capital próprio da

entidade, exceto quando relacionado com contribuições de participantes no capital próprio.

27.

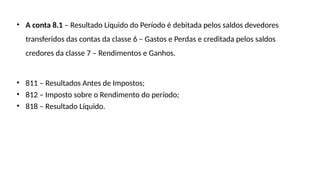

• A conta8.1 – Resultado Líquido do Período é debitada pelos saldos devedores

transferidos das contas da classe 6 – Gastos e Perdas e creditada pelos saldos

credores da classe 7 – Rendimentos e Ganhos.

• 811 – Resultados Antes de Impostos;

• 812 – Imposto sobre o Rendimento do período;

• 818 – Resultado Líquido.

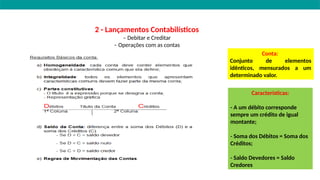

2 - LançamentosContabilísticos

– Debitar e Creditar

– Operações com as contas

Conta:

Conjunto de elementos

idênticos, mensurados a um

determinado valor.

Características:

- A um débito corresponde

sempre um crédito de igual

montante;

- Soma dos Débitos = Soma dos

Créditos;

- Saldo Devedores = Saldo

Credores

41.

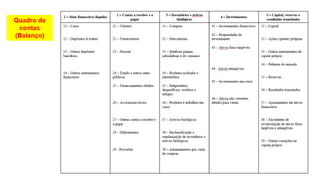

1 – Meiofinanceiros

líquidos

2 – Contas a receber e a

pagar

3 – Inventários e activos

biológicos

4 – Investimentos

5 – Capital, reservas e

resultados transitados

11 – Caixa

12 – Depósitos à ordem

13 – Outros depósitos

bancários

14 – Outros instrumentos

financeiros

21 – Clientes

22 – Fornecedores

23 – Pessoal

24 – Estado e outros entes

públicos

25 – Financiamentos

obtidos

26 – Accionistas/sócios

27 – Outras contas a

receber e a pagar

28 – Diferimentos

29 - Provisões

31 – Compras

32 – Mercadorias

33 – Matérias primas,

subsidiárias e de consumo

34 – Produtos acabados e

intermédios

35 – Subprodutos,

desperdícios, resíduos e

refugos

36 – Produtos e trabalhos

em curso

37 – Activos biológicos

38 – Reclassificação e

regularização de

inventários e activos

biológicos

39 – Adiantamentos por

conta de compras

41 – Investimentos

financeiros

42 – Propriedades de

investimento

43 – Ativos fixos tangíveis

44 - Ativos intangíveis

45 – Investimentos em

curso

46 – Ativos não correntes

detidos para venda

51 – Capital

52 – Ações (quotas)

próprias

53 – Outros instrumentos

de capital próprio

54 – Prémios de emissão

55 – Reservas

56 – Resultados transitados

57 – Ajustamentos em

ativos financeiros

58 – Excedentes de

revalorização de ativos

fixos tangíveis e

intangíveis

59 – Outras variações no

capital próprio

Quadro de

contas

(Balanço)

42.

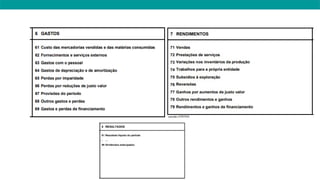

6 – Gastos7 - Rendimentos 8 - Resultados 9 – 0 -

61 – Custos das

mercadorias vendidas e das

matérias consumidas

62 – Fornecimentos e

serviços externos

63 – Gastos com o pessoal

64 – Gastos de

depreciação e

de amortização

65 – Perdas por

imparidade

66 – Perdas por reduções

de justo valor

67 – Provisões do período

68 – Outros gastos e

perdas

69 – Gastos e perdas de

financiamento

71 – Vendas

72 – Prestações de

serviços

73 – Variações nos

inventários da produção

74 – Trabalhos para a

própria entidade

75 – Subsídios à

exploração

76 – Reversões

77 – Ganhos por aumentos

de justo valor

78 – Outros rendimentos e

ganhos

79 – Juros, dividendos e

outros rendimentos

similares

81 – Resultado líquido do

período

…/…

89 – Dividendos

antecipados

Quadro de contas

Contas de

resultados

43.

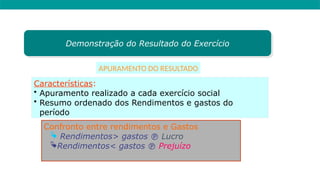

Demonstração do Resultadodo Exercício

APURAMENTO DO RESULTADO

Características:

• Apuramento realizado a cada exercício social

• Resumo ordenado dos Rendimentos e gastos do

período

Confronto entre rendimentos e Gastos

Rendimentos> gastos Lucro

Rendimentos< gastos Prejuízo

![ContabilidadeGeral parte I(GD) [Compatibility Mode].pdf](https://cdn.slidesharecdn.com/ss_thumbnails/contabilidadegeralparteigdcompatibilitymode-241003113938-ab73ebfb-thumbnail.jpg?width=640&height=640&fit=bounds)