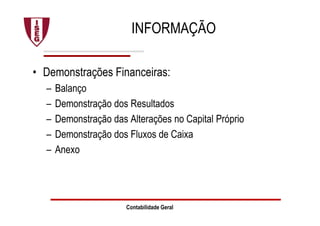

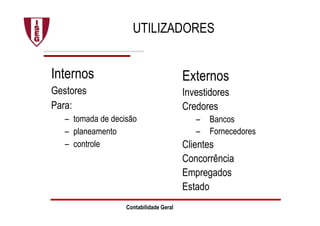

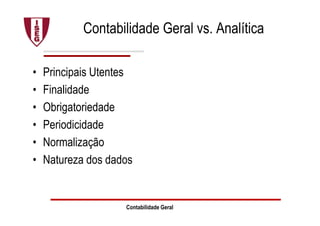

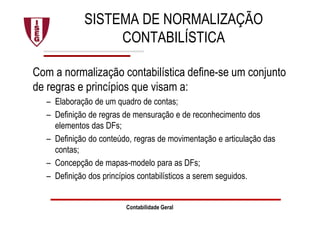

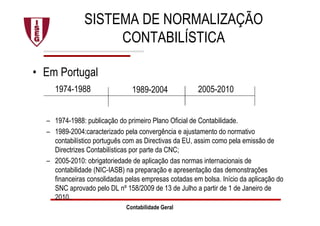

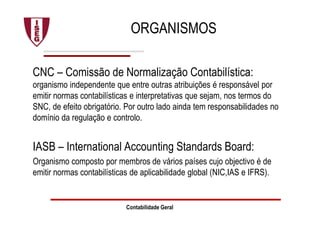

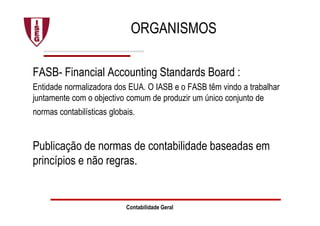

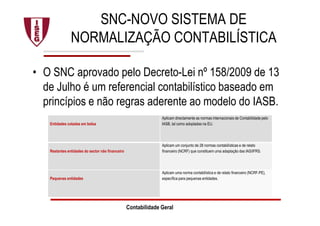

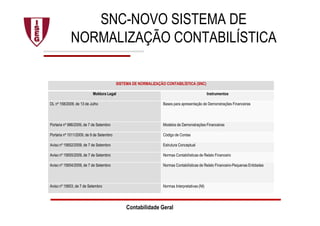

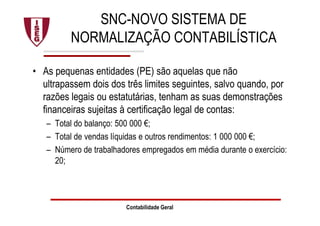

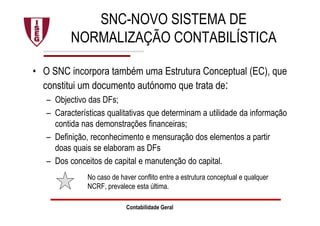

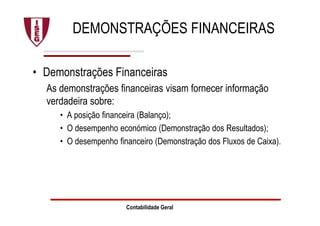

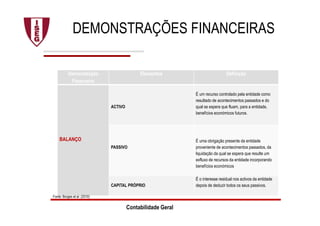

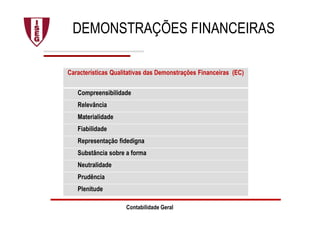

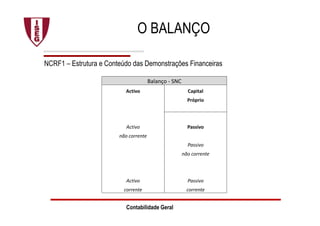

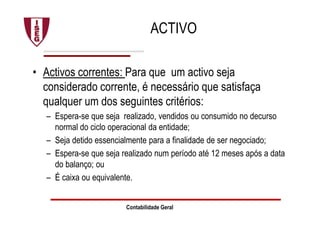

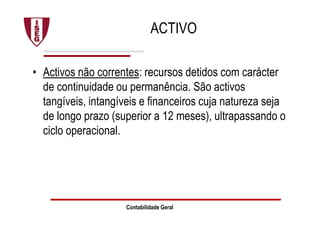

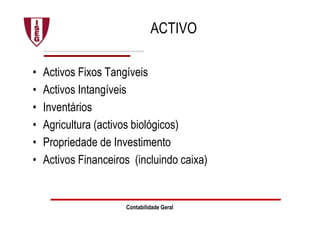

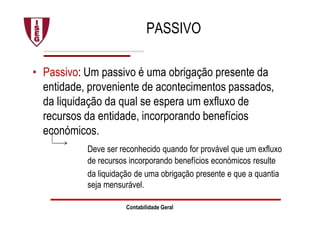

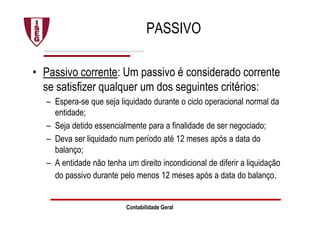

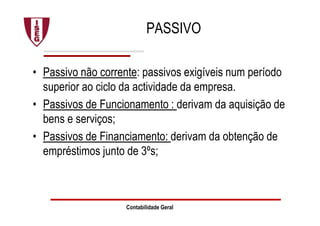

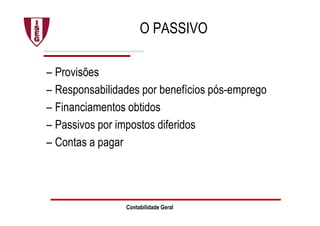

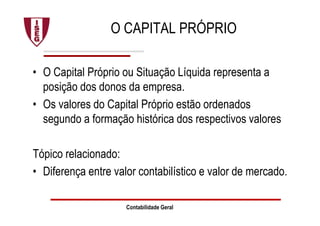

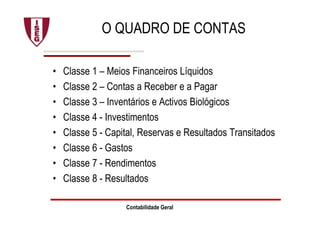

O documento aborda a contabilidade geral no contexto da gestão do desporto para o ano letivo de 2011/2012, detalhando objetivos, metodologia, conteúdo programático e avaliação. Explica as normas contábeis aplicáveis em Portugal, incluindo a estrutura e os componentes das demonstrações financeiras, além de discutir o Sistema de Normalização Contabilística (SNC). O foco é fornecer uma compreensão abrangente sobre a elaboração e interpretação de demonstrações financeiras, bem como a importância da contabilidade na gestão empresarial.