Infografia RPBA: Adicional ao Imposto Municipal Sobre Imóveis - Actualizada a 30.01.2020

•

1 gostou•125 visualizações

É complexa a determinação do âmbito de sujeição, das taxas aplicáveis e das possíveis deduções no Adicional ao Imposto Municipal Sobre Imóveis, atentas as diferenças entre Pessoas Singulares, Heranças Indivisas e Pessoas Colectivas. No sentido de facilitar a apreensão do tema, e viabilizar uma conclusão quanto ao montante de AIMI a pagar a RPBA actualizou a sua infografia sobre este tema.

Recomendados

Recomendados

Mais conteúdo relacionado

Mais procurados

Mais procurados (19)

Semelhante a Infografia RPBA: Adicional ao Imposto Municipal Sobre Imóveis - Actualizada a 30.01.2020

Semelhante a Infografia RPBA: Adicional ao Imposto Municipal Sobre Imóveis - Actualizada a 30.01.2020 (20)

Infografia RPBA: Adicional ao Imposto Municipal Sobre Imóveis - Actualizada a 30.01.2020

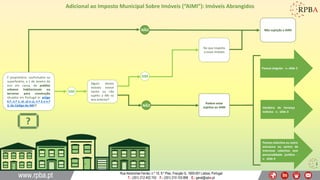

- 1. Adicional ao Imposto Municipal Sobre Imóveis (“AIMI”): Imóveis Abrangidos Podem estar sujeitos ao AIMI Rua Abranches Ferrão, n.º 10, 9.º Piso, Fracção G, 1600-001 Lisboa, Portugal T.: (351) 212 402 743 F.: (351) 210 103 898 E.: geral@rpba.pt Não sujeição a AIMI No que respeita a esses imóveis Algum desses imóveis esteve isento ou não sujeito a IMI no ano anterior? É proprietário, usufrutuário ou superficiário, a 1 de Janeiro do ano em causa, de prédios urbanos habitacionais ou terrenos para construção situados em Portugal (v. artigo 6.º, n.º 1, al. a) e c), n.º 2 e n.º 3, do Código do IMI)? Herdeiro de herança indivisa - v. slide 3 Pessoa singular - v. slide 2 SIM NÃO SIM Pessoa colectiva ou outra estrutura ou centro de interesse colectivo sem personalidade jurídica - v. slide 4 NÃO 1

- 2. Rua Abranches Ferrão, n.º 10, 9.º Piso, Fracção G, 1600-001 Lisboa, Portugal T.: (351) 212 402 743 F.: (351) 210 103 898 E.: geral@rpba.pt Não está sujeito ao AIMI Se é herdeiro de uma herança indivisa, v. slide 3 Sujeição ao AIMI à taxa de 0,7% sobre a soma do montante dos VPTs acima de € 1.200.000. Caso a soma dos VPTs seja superior a € 2.000.000 e igual ou inferior a € 4.000.000, o excedente está sujeito a uma taxa marginal de 1%. Quando a soma dos VPTs for superior a € 4.000.000, é aplicável uma taxa marginal de 1,5% ao excedente. Caso os sujeitos passivos obtenham rendimentos imputáveis a imóveis sujeitos ao AIMI, este poderá ser deduzido, até à concorrência, à colecta do IRS respeitante aos rendimentos prediais (Categoria F) ou aos rendimentos empresariais obtidos com o arrendamento ou hospedagem (Categoria B). A soma dos Valores Patrimoniais Tributários (“VPTs”) dos prédios é superior a € 600.000? A soma dos VPTs dos prédios de ambos é superior a € 1.200.000? Está casado sob os regimes de comunhão geral de bens ou comunhão de adquiridos? Pode identificar quais os bens próprios de cada um e os bens comuns, no Portal das Finanças, entre 1 de Abril e 31 de Maio. Caso contrário, são tidos em conta os imóveis que constam da matriz na respectiva titularidade. SIM NÃO NÃO SIM SIM NÃO NÃO SIM SIM NÃO Sujeição ao AIMI à taxa de 0,7% sobre a soma do montante dos VPTs acima de € 600.000. Caso a soma dos VPTs seja superior a € 1.000.000 e igual ou inferior a € 2.000.000, o excedente está sujeito a uma taxa marginal de 1%. Quando a soma dos VPTs for superior a € 2.000.000, é aplicável uma taxa marginal de 1,5% ao excedente. Caso os sujeitos passivos obtenham rendimentos imputáveis a imóveis sujeitos ao AIMI, este poderá ser deduzido, até à concorrência, à colecta do IRS respeitante aos rendimentos prediais (Categoria F) ou aos rendimentos empresariais obtidos com o arrendamento ou hospedagem (Categoria B). 2 Adicional ao Imposto Municipal Sobre Imóveis (“AIMI”): Pessoas Singulares Opta pela tributação conjunta para efeitos do AIMI? A opção pela tributação conjunta do AIMI deve ser efectuada no Portal das Finanças entre 1 de Abril e 31 de Maio e é válida até ao exercício da respectiva renúncia. É casado ou unido de facto (v. artigo 14.º, do Código do IRS)?

- 3. Rua Abranches Ferrão, n.º 10, 9.º Piso, Fracção G, 1600-001 Lisboa, Portugal T.: (351) 212 402 743 F.: (351) 210 103 898 E.: geral@rpba.pt Não sujeição a AIMI Se o herdeiro é uma pessoa colectiva ou outra estrutura ou centro de interesse colectivo sem personalidade jurídica, v. slide 4 Sujeição ao AIMI à taxa de 0,7% sobre a soma do montante dos VPTs acima de € 600.000. Caso os sujeitos passivos obtenham rendimentos imputáveis a imóveis sujeitos ao AIMI, este poderá ser deduzido, até à concorrência, à colecta do IRS respeitante aos rendimentos prediais (Categoria F) ou aos rendimentos empresariais obtidos com o arrendamento ou hospedagem (Categoria B). Entre 1 e 31 de Março o cabeça -de-casal deve identificar em declaração a entregar pelo Portal das Finanças todos os herdeiros e as suas quotas. E A herança indivisa pretende imputar aos herdeiros a respectiva quota ideal em cada imóvel? Entre 1 e 30 de Abril todos os herdeiros devem confirmar em declaração a entregar pelo Portal das Finanças as respectivas quotas. Cumpridos tais procedimentos cumulativos, a quota parte ideal de cada herdeiro sobre cada prédio que integre a herança indivisa acresce à soma dos VPTs dos prédios que constam da matriz na respectiva titularidade. A soma dos VPTs é superior a € 600.000? SIM NÃO SIM NÃO Se o herdeiro é uma pessoa singular, v. slide 2 3 Adicional ao Imposto Municipal Sobre Imóveis (“AIMI”): Heranças Indivisas

- 4. Rua Abranches Ferrão, n.º 10, 9.º Piso, Fracção G, 1600-001 Lisboa, Portugal T.: (351) 212 402 743 F.: (351) 210 103 898 E.: geral@rpba.pt Sujeição ao AIMI, à taxa de 0,4% sobre o montante dos VPTs. Os sujeitos passivos podem optar, para efeitos de IRC: (i) por deduzir o AIMI como gasto; ou (ii) por deduzir o AIMI à colecta apurada, limitada à fracção correspondente aos rendimentos gerados por esses imóveis, no âmbito das actividades de arrendamento ou hospedagem, e até à sua concorrência. Sujeição ao AIMI, à taxa de 7,5% sobre o montante dos VPTs, sem possibilidade de dedução do encargo em sede de IRC. O sujeito passivo reside nalgum país, território ou região com regime fiscal claramente mais favorável, constante da lista aprovada pela Portaria n.º 292/2011, de 8 de Novembro? NOTA: Esta Infografia está actualizada até 30 de Janeiro de 2020. Embora a sua elaboração tenha sido objecto do devido cuidado, a Ricardo da Palma Borges & Associados (RPBA) - Sociedade de Advogados, S.P., R.L. não se responsabiliza por quaisquer consequências decorrentes do uso da informação nela contida. Ela é fornecida apenas para fins genéricos e não pode ser considerada aconselhamento jurídico ou de outro tipo. Recomenda-se uma assessoria jurídica qualificada e dirigida ao caso concreto, previamente à tomada de decisão relativamente a estes assuntos. Algum imóvel está afecto a uso pessoal dos titulares do respectivo capital, dos membros dos órgãos sociais ou de quaisquer órgãos de administração, direcção, gerência ou fiscalização ou dos respectivos cônjuges, ascendentes e descendentes? Sujeição desses imóveis ao AIMI à taxa de 0,7%. Caso a soma dos VPTs seja superior a € 1.000.000 e igual ou inferior a € 2.000.000, o excedente está sujeito a uma taxa marginal de 1%. Quando a soma dos VPTs for superior a € 2.000.000, é aplicável uma taxa marginal de 1,5% ao excedente (os restantes imóveis mantêm a taxa de 0,4%, aplicável sobre a soma dos respectivos VPTs). Os sujeitos passivos podem optar, para efeitos de IRC: (i) por deduzir o AIMI como gasto; ou (ii) por deduzir o AIMI à colecta apurada, limitada à fracção correspondente aos rendimentos gerados por esses imóveis, no âmbito das actividades de arrendamento ou hospedagem, e até à sua concorrência. SIM NÃO NÃO SIM 4 Adicional ao Imposto Municipal Sobre Imóveis (“AIMI”): Pessoas Colectivas ou outras estruturas ou centros de interesse colectivo sem personalidade jurídica

- 5. Rua Abranches Ferrão, n.º 10, 9.º Piso, Fracção G, 1600-001 Lisboa, Portugal T.: (351) 212 402 743 F.: (351) 210 103 898 E.: geral@rpba.pt Lista de Paraísos Fiscais Portugueses aprovada pela Portaria n.º 292/2011, de 8 de Novembro 5 Andorra Guiana Porto Rico Anguilha Honduras Quatar Antígua e Barbuda Hong Kong Ilhas Salomão Antilhas Holandesas Jamaica Samoa Americana Aruba Jordânia Samoa Ocidental Ascensão Ilhas de Queshm Ilha de Santa Helena Bahamas Ilha de Kiribati Santa Lúcia Bahrain Koweit São Cristóvão e Nevis Barbados Labuán São Marino Belize Líbano Ilha de São Pedro e Miguelon Ilhas Bermudas Libéria São Vicente e Grenadinas Bolívia Liechtenstein Seychelles Brunei Ilhas Maldivas Suazilândia Ilhas do Canal (Alderney, Guernesey, Jersey, Great Stark, Herm, Little Sark, Brechou, Jethou e Lihou) Ilha de Man Ilhas Svalbard (arquipélago Spitsbergen e ilha Bjornoya)Ilhas Marianas do Norte Ilhas Cayman Ilhas Marshall Ilha de Tokelau Ilhas Cocos o Keeling Maurícias Tonga Ilhas Cook Mónaco Trinidad e Tobago Costa Rica Monserrate Ilha Tristão da Cunha Djibouti Nauru Ilhas Turks e Caicos Dominica Ilhas Natal Ilha Tuvalu Emirados Árabes Unidos Ilha de Niue Uruguai Ilhas Falkland ou Malvinas Ilha Norfolk República de Vanuatu Ilhas Fiji Sultanato de Oman Ilhas Virgens Britânicas Gâmbia Ilhas Palau Ilhas Virgens dos Estados Unidos da América Grenada Panamá República Árabe do Yémen Gibraltar Ilha de Pitcairn “Outras Ilhas do Pacífico não mencionadas especificamente”Ilha de Guam Polinésia Francesa