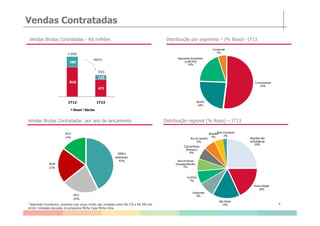

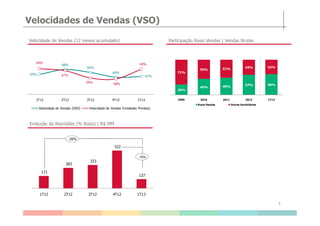

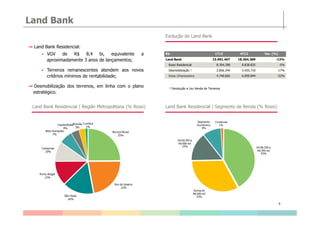

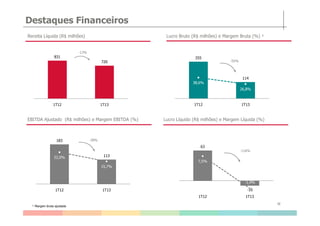

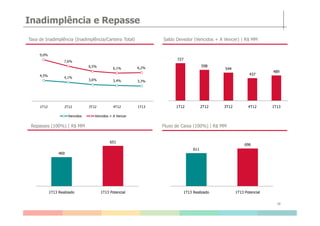

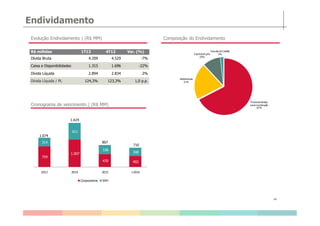

O documento apresenta os resultados da Rossi Residencial no 1T13. Destaca-se a queda de 46% nas vendas contratadas versus 1T12, focando em regiões estratégicas. A inadimplência e o repasse estão sob controle. O endividamento aumentou levemente, com dívida líquida representando 124,3% do patrimônio líquido no trimestre.