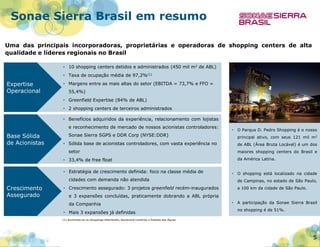

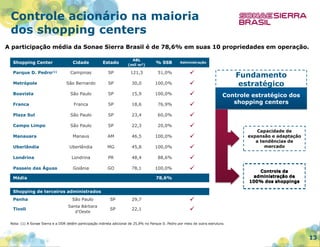

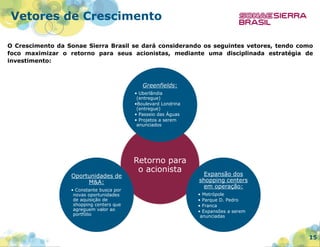

Este documento fornece um resumo da Sonae Sierra Brasil, uma das principais incorporadoras e operadoras de shopping centers no Brasil. A empresa detém 10 shopping centers próprios totalizando 450 mil m2 de ABL e administra 2 shoppings de terceiros. A Sonae Sierra Brasil tem uma participação média de 78,6% em seus shoppings próprios e controla totalmente a administração de 100% deles.