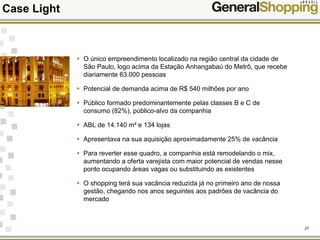

O documento fornece um resumo da General Shopping Brasil (GSB), incluindo sua visão geral, portfólio de shopping centers, desempenho financeiro e estratégias de crescimento. Apresenta dados sobre o setor de shopping centers no Brasil e destaca casos específicos de shoppings da GSB, como o Shopping Light e o Suzano Shopping.