Baixar para ler offline

![Cobertura de Analistas Instituição Analista Contato Ágora Cristiane Viana (+55 21) 2529-3393 [email_address] Banco Espírito Santo TBD - Credit Suisse Marcelo Telles (+52 55) 5283-8933 [email_address] Itaú Tomas Awad (+55 11) 5029-4517 tomas.awad@itau.com.br Link Celso Boin Jr. (+55 11) 4505-6701 [email_address] Planner Ricardo Martins (+55 11) 2172-2600 rmartins@plannercorretora.com.br UBS Pactual Rodrigo Monteiro (+55 21) 3262-9208 [email_address] Coin Valores Marco Barbosa (+55 11) 3035-4141 [email_address]](https://image.slidesharecdn.com/ApresentaoInstitucionalPortugus20-090220164125-phpapp02/85/Apresentacao-Institucional-Portugues-errata-50-320.jpg)

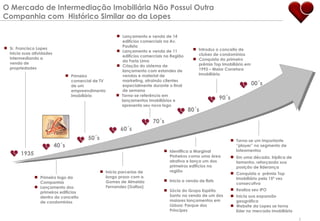

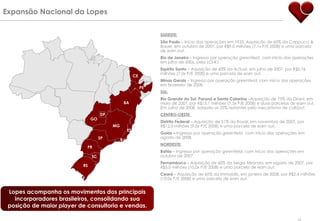

Este documento apresenta uma introdução institucional da empresa LPS Brasil - Consultoria de Imóveis S.A. e suas controladas. Contém informações gerais sobre os negócios da empresa datadas de 31 de dezembro de 2008, destacando seu modelo de negócio focado em consultoria e intermediação imobiliária, sua experiência no mercado desde 1935 e sua expansão geográfica para outros estados brasileiros.