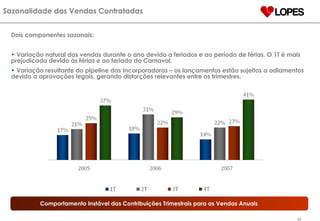

Este documento apresenta uma introdução institucional de uma empresa de consultoria imobiliária chamada LPS Brasil. Fornece informações gerais sobre a empresa e seus negócios, destacando seu modelo de negócios focado, sua posição de liderança no mercado imobiliário de São Paulo e seu histórico de sucesso e crescimento.

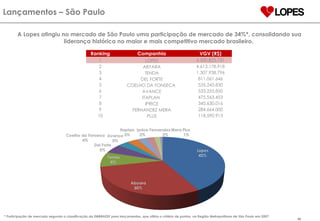

![Cobertura de Analistas Instituição Analista Contato Agora Cristiane Viana (+55 21) 2529-3393 [email_address] Banco Espírito Santo Rodrigo Bonsaver (+55 11) 3074-7412 [email_address] Credit Suisse Marcelo Telles (+52 55) 5283-8933 [email_address] Fator Eduardo Guimarães (+55 11) 3049-9470 [email_address] Itaú Tomas Awad (+55 11) 5029-4517 tomas.awad@itau.com.br Link Celso Boin Jr. (+55 11) 4505-6701 [email_address] Planner Ricardo Martins (+55 11) 2172-2600 rmartins@plannercorretora.com.br UBS Pactual Guilherme Vilazante (+55 21) 3262-9610 [email_address] Esperado para 2008 Coin Valores Bulltick](https://image.slidesharecdn.com/apresentaoinstitucionalportugus20080410-1209998675378783-9/85/Apresentacao-Institucional-Portugues-20080410-42-320.jpg)

![[IEC - PUC Minas] Redes e Mídias Sociais - Definição de canais](https://cdn.slidesharecdn.com/ss_thumbnails/pucredesemidiassociais-aula05-151107221445-lva1-app6892-thumbnail.jpg?width=640&height=640&fit=bounds)