Este documento apresenta os resultados financeiros da General Shopping no 3T08 e fornece uma visão geral da empresa e do setor de shopping centers. Os principais pontos são:

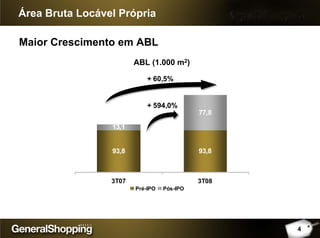

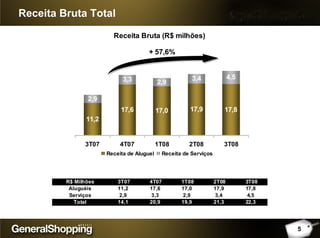

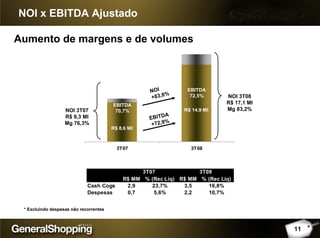

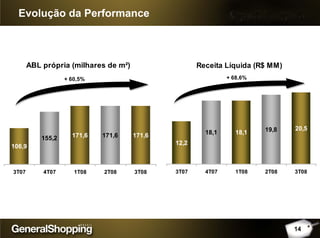

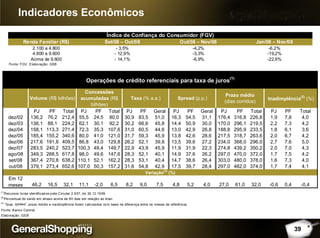

1) A General Shopping teve forte crescimento no 3T08, com aumento de 60,5% na área bruta locável e alta de 68,6% na receita líquida em comparação com o 3T07.

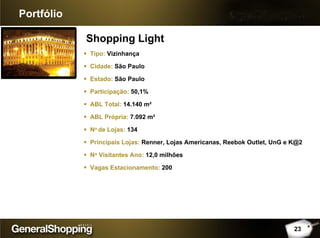

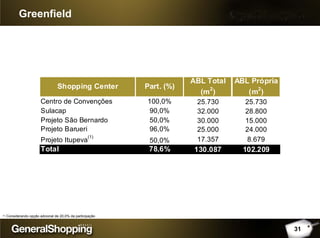

2) A empresa possui um portfólio diversificado de 18 shoppings centers, totalizando 356 mil m2 de ABL, e busca a classe C como principal alvo