Baixar para ler offline

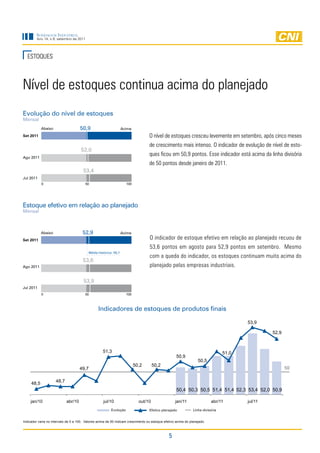

1) A produção industrial brasileira recuou em setembro, com a queda acentuada da produção das grandes empresas. 2) Os estoques permaneceram elevados e a utilização da capacidade instalada abaixo do usual para o mês. 3) As expectativas de crescimento da demanda e produção para os próximos meses são cada vez mais modestas.

![[ACIJ] Revista 21 - Fevereiro/2013](https://cdn.slidesharecdn.com/ss_thumbnails/revista21fevereiro2013-130311182419-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)

![C u r_r_i_c_u_l_u_m______v_i_t_a_e[1]](https://cdn.slidesharecdn.com/ss_thumbnails/curriculumvitae1-121202163732-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)