Baixar para ler offline

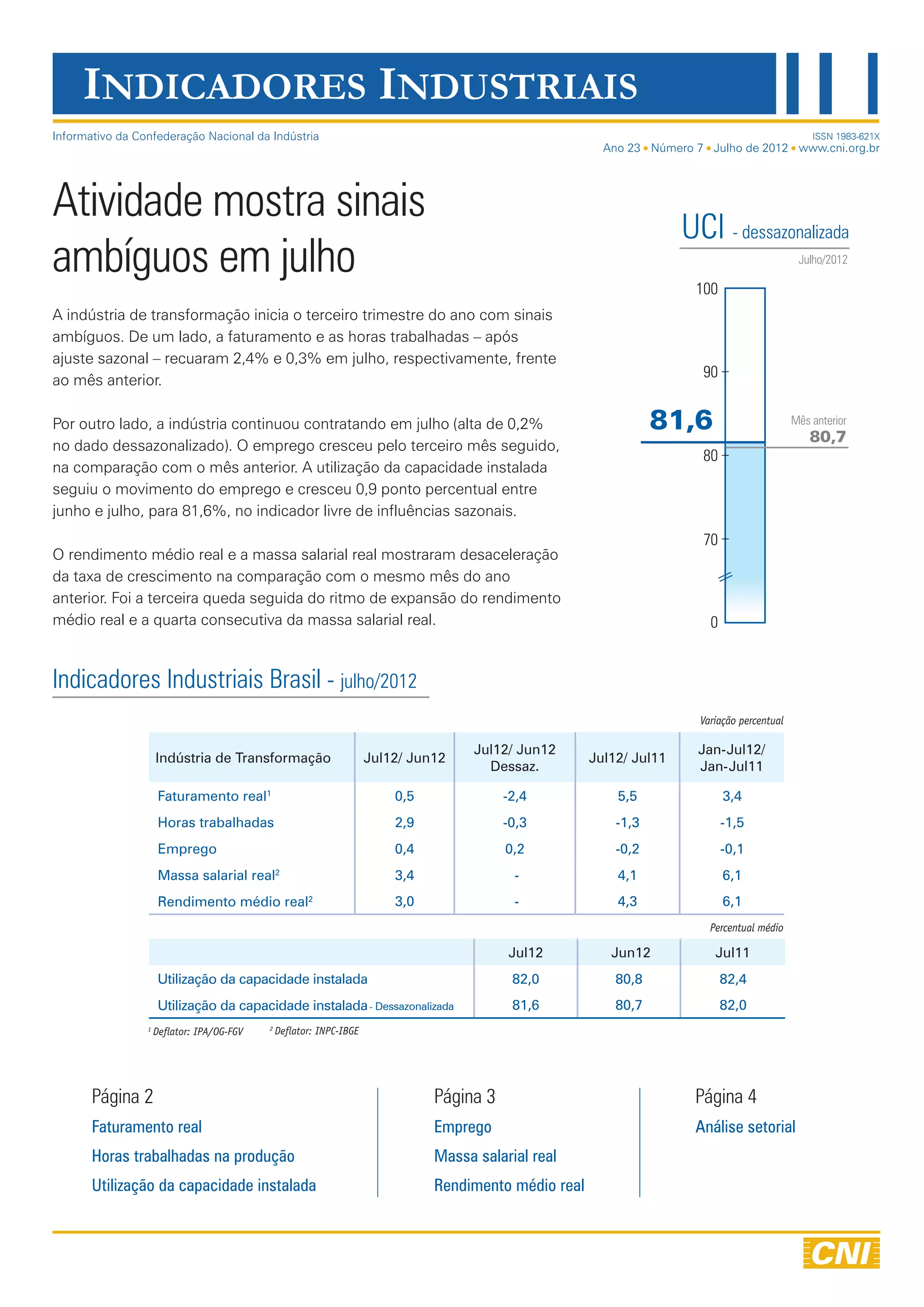

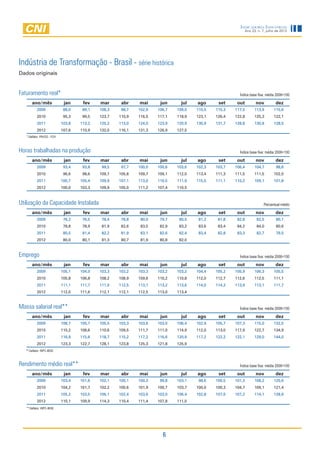

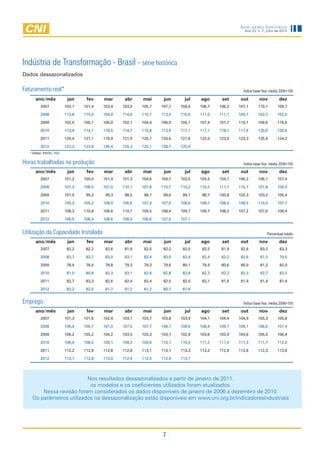

1) A atividade industrial iniciou o terceiro trimestre de 2012 com sinais ambíguos, com queda no faturamento e horas trabalhadas, mas crescimento no emprego. 2) A utilização da capacidade instalada cresceu em julho, porém a massa e rendimento salarial apresentaram desaceleração no crescimento anual. 3) A análise setorial mostra desempenhos heterogêneos, com destaque para quedas no faturamento e horas trabalhadas nos setores de outros equipamentos de transporte e metal