Baixar para ler offline

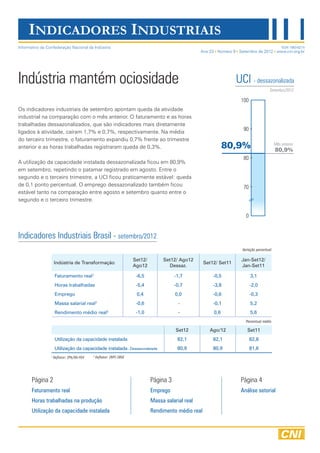

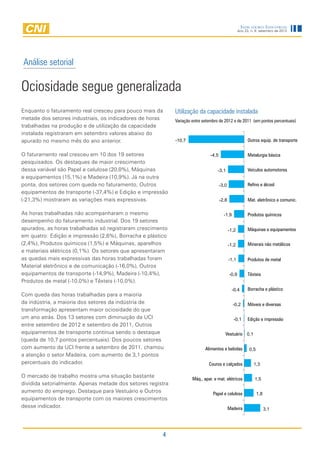

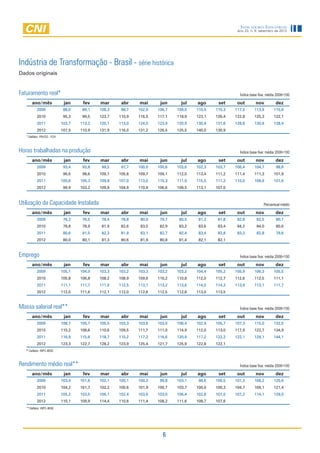

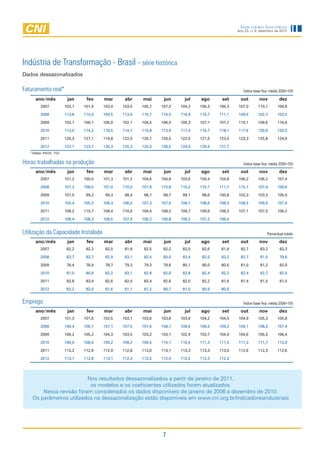

1) Os indicadores industriais de setembro apontam queda da atividade industrial na comparação com agosto, com recuo no faturamento e horas trabalhadas. 2) A utilização da capacidade instalada ficou estável em 80,9% em setembro, repetindo agosto, e o emprego também permaneceu estável. 3) A análise setorial mostra que mais da metade dos setores teve queda nas horas trabalhadas e aumento da ociosidade, com destaque para transportes e eletrônicos.

![[276 met]](https://cdn.slidesharecdn.com/ss_thumbnails/276met-110424045910-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)