Baixar para ler offline

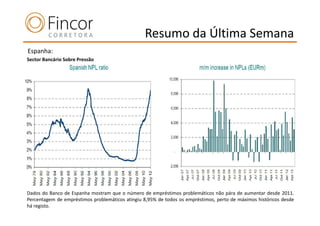

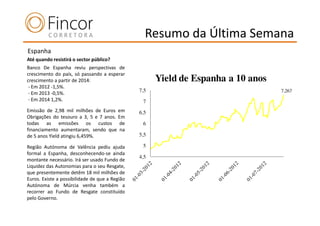

O documento resume as notícias econômicas e financeiras da última semana. O setor bancário espanhol continua sob pressão devido ao aumento dos empréstimos problemáticos. A região autônoma de Valência pediu ajuda financeira formal à Espanha. Nos EUA, os resultados das empresas surpreenderam positivamente, mas os dados econômicos continuaram fracos. O FMI revisou as projeções de crescimento global em baixa.

![[Palestra] Perspectivas da economia mundial e brasileira (Cosec, Fiesp) - Ila...](https://cdn.slidesharecdn.com/ss_thumbnails/transparenciasreuniaocosec171011-ilangoldfajn-111025044412-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)