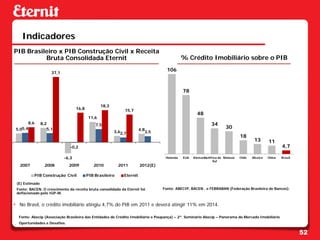

O documento apresenta os resultados da Eternit no 4T11, incluindo aumento nas vendas e lucro líquido. Apresenta também a estrutura da empresa, sua posição no mercado de fibrocimento, telhas de concreto e mineração, além de seus planos de investimento e diversificação de produtos.