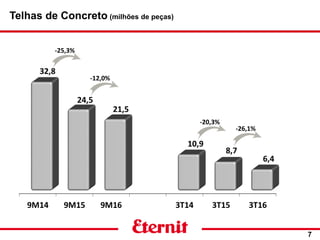

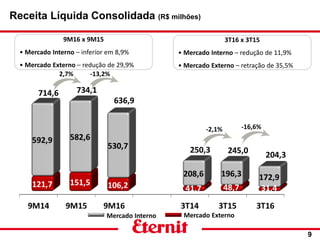

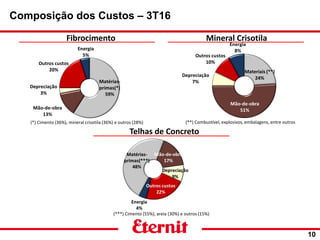

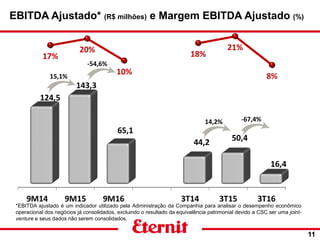

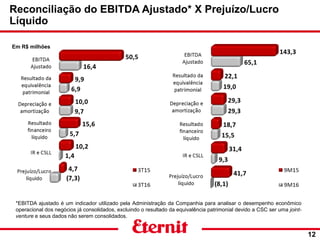

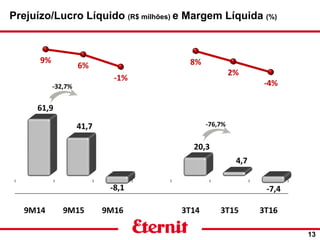

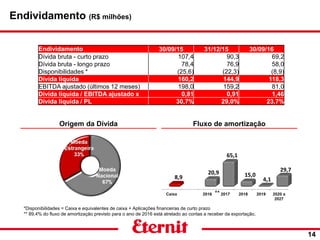

O documento resume os resultados financeiros da Companhia no 3T16. As vendas e receita líquida caíram significativamente em comparação com o ano anterior, devido à retração no setor de materiais de construção. Isso resultou em prejuízo líquido e queda no EBITDA ajustado. A dívida líquida aumentou, embora a dívida bruta tenha diminuído.