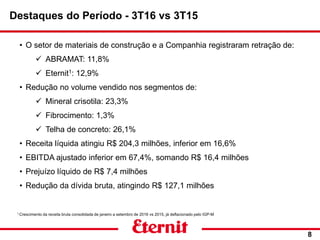

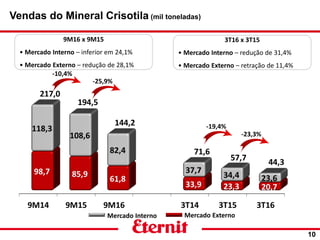

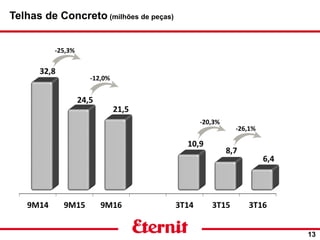

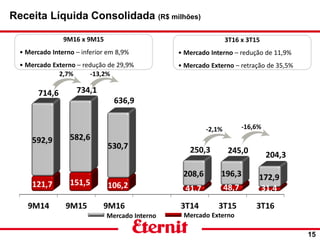

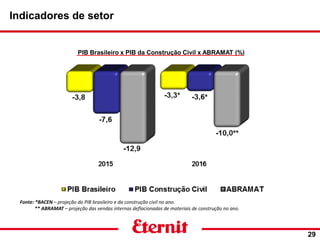

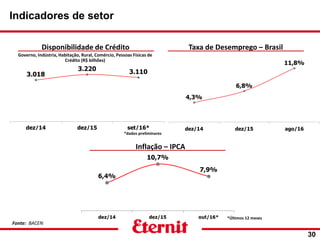

- O setor de materiais de construção e a Companhia registraram retração no terceiro trimestre de 2016, com queda nas vendas e receita líquida.

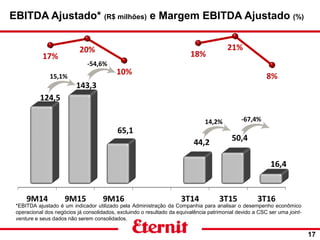

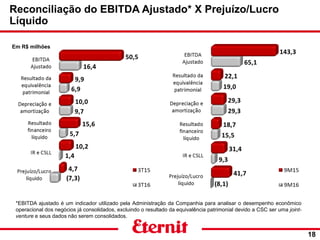

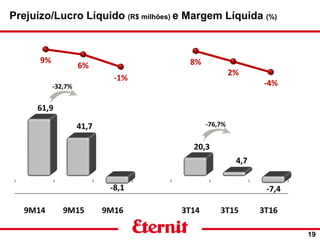

- A Companhia teve prejuízo líquido no período, redução do EBITDA ajustado e aumento do endividamento.

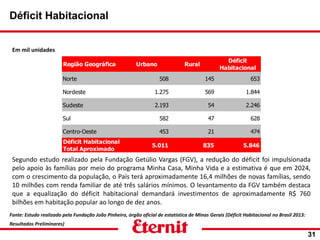

- As perspectivas para o setor em 2017 permanecem desafiadoras devido à fraca atividade econômica, mas o déficit habitacional no Brasil continua alto.