O resumo do documento é o seguinte:

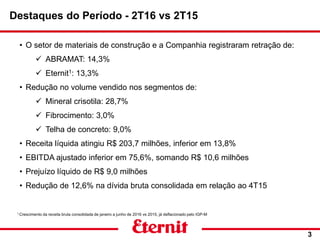

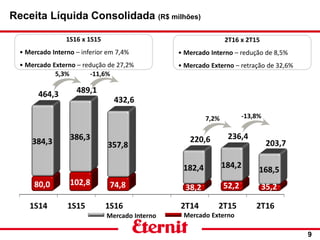

1) As vendas e receitas da empresa tiveram redução de 13-15% no segundo trimestre de 2016 devido à retração no setor de materiais de construção.

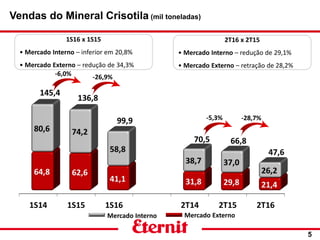

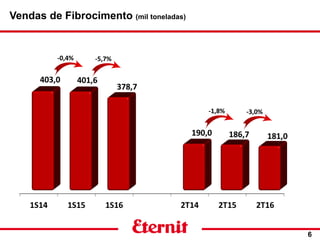

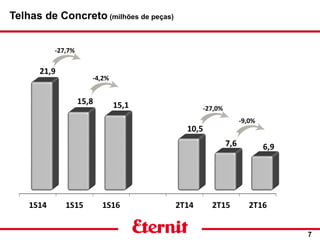

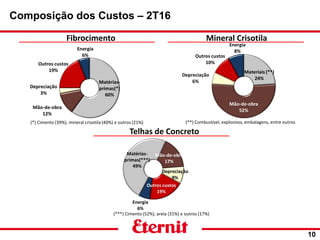

2) Os principais segmentos afetados foram mineral crisotila, fibrocimento e telhas de concreto, com queda nas vendas de 28-3%.

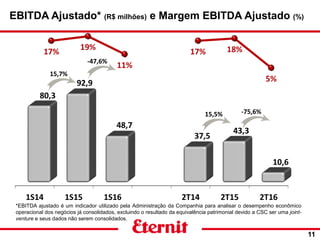

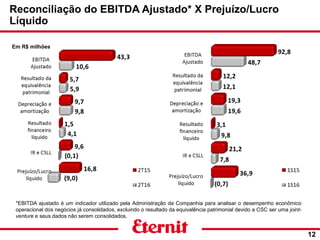

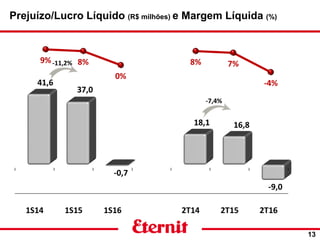

3) Isso resultou em prejuízo líquido de R$9 milhões no trimestre, com redução de 76% no EBITDA ajustado.