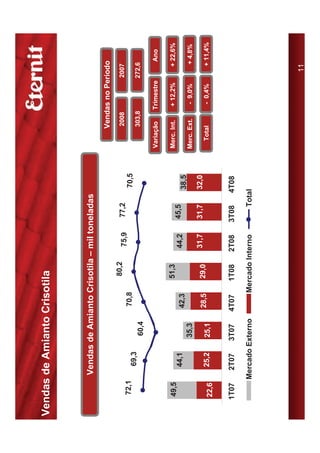

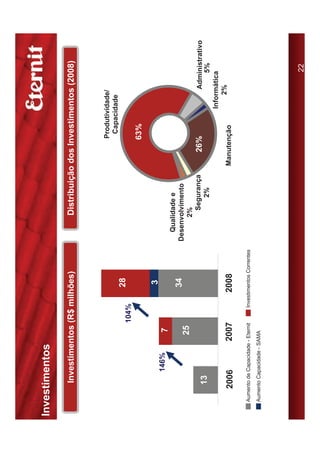

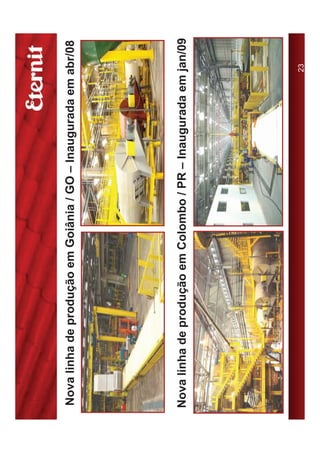

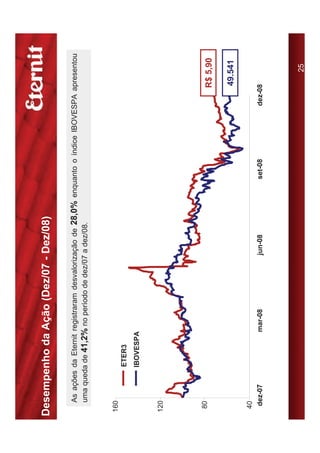

Este documento apresenta os resultados financeiros da empresa no quarto trimestre de 2008. Contém um aviso sobre declarações prospectivas, informações sobre o perfil da empresa, sua cadeia produtiva, localização de fábricas, histórico e desempenho financeiro no trimestre, incluindo receita líquida.