Baixar para ler offline

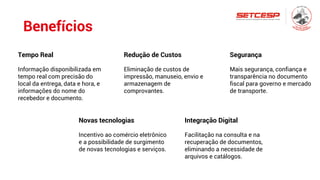

O SETCESP, o maior sindicato patronal da América Latina, propõe a implementação de um comprovante de entrega eletrônico para otimizar a logística e reduzir custos associados ao manuseio de documentos físicos. O novo sistema permitirá que informações de entrega sejam registradas em tempo real, incluindo geolocalização e assinatura digital do recebedor, buscando eliminar falhas como perda de documentos e melhorando a segurança nas operações. A proposta visa modernizar o setor de transporte e facilitar o comércio eletrônico, integrando tecnologias digitais para uma gestão mais eficiente.