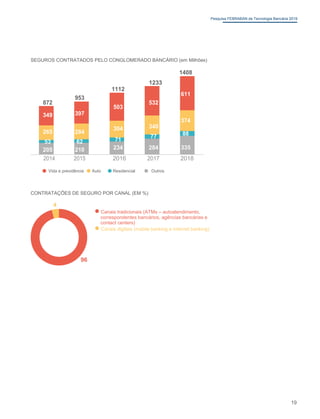

O documento descreve a Pesquisa FEBRABAN de Tecnologia Bancária 2019 realizada pela Federação Brasileira de Bancos em parceria com a Deloitte. O mobile banking continua em forte crescimento, respondendo por 40% das transações bancárias em 2018. As transações com movimentação financeira por celular cresceram 80% no período. Além disso, os pontos de venda no comércio também registraram aumento nas operações.

![[Marketplace Conference 2021] Inovando em Pagamentos - Marketplaces](https://cdn.slidesharecdn.com/ss_thumbnails/15h25pagarme-210318202323-thumbnail.jpg?width=640&height=640&fit=bounds)

![[The Future of E-Commerce] B2B no mundo dos pagamentos digitais](https://cdn.slidesharecdn.com/ss_thumbnails/carlacunha-payments-200825151555-thumbnail.jpg?width=640&height=640&fit=bounds)

![[The Future of E-Commerce] Os impactos positivos do PIX para o E-commerce](https://cdn.slidesharecdn.com/ss_thumbnails/clearsale-200825190440-thumbnail.jpg?width=640&height=640&fit=bounds)

![[The Future of E-Commerce] A evolução dos meios de pagamento, inovação e digi...](https://cdn.slidesharecdn.com/ss_thumbnails/11h30pagarme-210413143915-thumbnail.jpg?width=640&height=640&fit=bounds)

![[The Future of E-Commerce] Como responder às preferências de pagamento do con...](https://cdn.slidesharecdn.com/ss_thumbnails/16h20worldpay-210413194507-thumbnail.jpg?width=640&height=640&fit=bounds)

![[The Future of E-Commerce] O futuro das e-wallets e seus impactos no e-commerce](https://cdn.slidesharecdn.com/ss_thumbnails/14h00lexis-210413180332-thumbnail.jpg?width=640&height=640&fit=bounds)

![[The Future of E-Commerce] Pix e o futuro do comércio eletrônico](https://cdn.slidesharecdn.com/ss_thumbnails/apbancocentral-200825173021-thumbnail.jpg?width=640&height=640&fit=bounds)

![[The Future of E-Commerce] Por que é importante investir em inovações finance...](https://cdn.slidesharecdn.com/ss_thumbnails/10h50infracommerce-210413141952-thumbnail.jpg?width=640&height=640&fit=bounds)

![[The Future of E-Commerce] Muito além do cartão: métodos de pagamentos altern...](https://cdn.slidesharecdn.com/ss_thumbnails/ralf-200826152756-thumbnail.jpg?width=640&height=640&fit=bounds)

![[The Future of E-Commerce] Como converter pontos de contato de pagamento em f...](https://cdn.slidesharecdn.com/ss_thumbnails/15h20worldpay-210602190231-thumbnail.jpg?width=640&height=640&fit=bounds)

![[The Future of E-Commerce] Meios de pagamento e marketing: como unir esses pi...](https://cdn.slidesharecdn.com/ss_thumbnails/11h30pagarme-210601144631-thumbnail.jpg?width=640&height=640&fit=bounds)