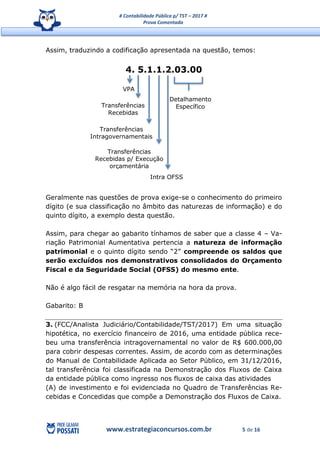

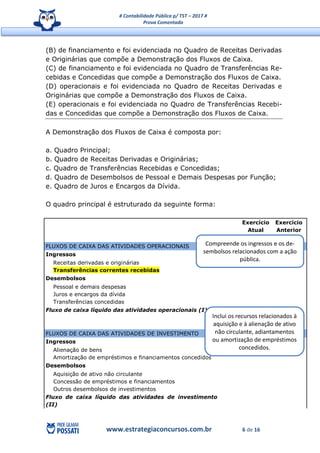

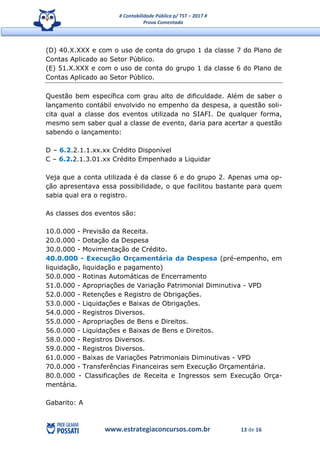

O documento resume uma prova de contabilidade pública aplicada no concurso do TST, comentando as questões e explicando os principais pontos abordados, como registro contábil de reavaliação de ativos e classificação de transferências na demonstração de fluxo de caixa.

![[Infográfico] Teste de recuperabilidade (CPC 01)](https://cdn.slidesharecdn.com/ss_thumbnails/testederecuperabilidadecpc01-170330023307-thumbnail.jpg?width=640&height=640&fit=bounds)