Orçar bem umaobra é uma preocupação

bíblica

Lucas 14

28

Pois qual de vós, querendo edificar uma torre, não se assenta

primeiro a fazer as contas dos gastos, para ver se tem com que a

acabar?

29

Para que não aconteça que, depois de haver posto os alicerces,

e não a podendo acabar, todos os que a virem comecem a

escarnecer dele,

30

Dizendo: Este homem começou a edificar e não pôde acabar.

3.

Objetivo da orçamentação

Determinar os custos prováveis de execução de

uma obra:

Todo orçamento é uma estimativa;

O custo real somente é obtido com a obra finalizada.

4.

Custo real deuma obra

Só é possível descobrir após a obra concluída, pois depende

dos seguintes fatores:

Insumos utilizados na obra;

Consumo real dos materiais e equipamentos;

Influência externas ocorridas durante a sua execução (chuvas,

feriados, obsolência de equipamentos);

Distâncias e tipos de transportes efetivamente utilizados;

Incidência de tributos relativos à obras;

Influência dos custos indiretos efetuados na obra.

5.

Utilidades da orçamentação

Levantamento dos Materiais (Curva ABC);

Obtenção de índices para acompanhamento;

Dimensionamento de equipes;

Geração de cronogramas;

Análise de viabilidade.

6.

Quem é oorçamentista?

Profissional que orçará a obra;

Para isso é necessário:

Leitura e interpretação de peças gráficas, especificações e conhecer a

forma de contrato (critérios de medição, prazos, jornada de trabalho...);

Experiência de campo;

Conhecer o local de execução da obra (vias de acesso, disponibilidade

de insumos...);

Conhecer o planejamento da obra.

projetos

Quantos maisdetalhado e mais completo o projeto for um

projeto, menor a possibilidade de erro;

É necessário a interpretação de um profissional experiente

naquele tipo de obra.

Etapas para orçaruma obra

Identificação dos serviços necessários (EAP);

Especificação de tais serviços;

Quantificação desses serviços;

Coleta de preços;

Cálculos do custo desses serviços;

Acréscimos dos custos indiretos, mais necessários;

Acréscimo do BDI.

12.

Orçamento e orçamentação

•Um conceito importante que precisamos sempre ter em mente é a definição

de orçamento e orçamentação.

• Podemos definir orçamentação, como sendo os processos e serviços que

geram o orçamento, que por sua vez, nada mais é que o resultado destes

processos. Assim, basicamente para que tenhamos um orçamento de

qualidade é preciso realizar um processo de orçamentação adequado, de

modo a garantir que todas as variáveis sejam consideradas, resultando em

um orçamento preciso e minimizar os erros.

• Para iniciar precisamos entender as diferenças de cada tipo de orçamento,

bem como em qual fase de projeto aplica-los e suas finalidades.

13.

Orçamento paramétrico

• Oorçamento paramétrico trata-se de uma estimativa de custo, que pode ter como indicadores, um histórico

de obras semelhantes. Embora não oferece grande precisão, a sua utilização é muito útil para um estudo

de viabilidade previa de um empreendimento ainda em sua fase de estudo econômico. Com base nesta

estimativa de custo, podemos ter tomadas de decisões a respeito das características da obra em função da

sua viabilidade econômica.

• Normalmente o orçamento paramétrico é obtido em detrimento da área construída (m²), e um valor

estimado para a execução de cada metro quadrado para uma obra de tais características. O valor por m²

pode ser estipulado pelo histórico de construções com características semelhantes na mesma região onde

a obra será edificada, o que permite uma maior aproximação do custo estimado com o custo real.

• Para obter estes valores você pode ainda consultar tabelas com referenciais de custo por metro quadrado

de área construída como o CUB (Custo Unitário Básico).

• O CUB (Custo Unitário Básico) é o principal indicador do setor da construção, é calculado e divulgado

mensalmente pelos sindicatos da indústria da construção civil de cada estado, sendo este um custo

orientativo para a indústria da construção, que variam de acordo com o tipo da obra, padrão de

acabamento e número de pavimentos.

14.

Orçamento analítico

Diferente doorçamento paramétrico, o orçamento analítico não é atribuído

para a obra de forma global, mas sim, definindo e calculando cada serviço

que será necessário para executar a obra de forma individual, até atingir a

sua totalidade. Realizado já com o projeto executivo definido, é possível

contabilizar com precisão todos os insumos necessários para a execução

da obra, pois, no projeto estão especificados todos os detalhes da

construção tais como, as tecnologias utilizadas, materiais e equipamentos

necessários. Desta forma, podemos realizar um levantamento quantitativo

preciso dos serviços necessários para executar a obra. Este é, portanto,

um orçamento com maior precisão.

15.

Orçamento analítico

Será atravésdo projeto que o orçamentista irá levantar

todo o quantitativo de cada serviço necessário para

executar a obra, sendo esta uma etapa fundamental do

orçamento, onde é preciso tomar cuidado para que nada

passe despercebido aos olhos do profissional. Após definir

os serviços e suas quantidades, é preciso fazer a

associação de cada serviço a uma composição de custo

unitário.

16.

Insumos

• Insumos -para que possamos entender o que são as

composições de preço unitário, é imprescindível que

tenhamos claro o conceito de insumos. Insumos são

todos os elementos essenciais para produzir um

determinado produto ou realizar um determinado serviço (

Mão de obra, Materiais, Equipamentos).

17.

composição

• Composição -as composições como o próprio nome

sugere, são o agrupamentos destes insumos que somados

formam o custo de um serviço por uma determinada unidade

de medida. As composições contabilizam os insumos de

materiais equipamentos e mão de obra necessários para a

execução de um determinado serviço, por exemplo, a

quantidade de blocos a quantidade de hora homens, as

ferramentas e equipamentos que serão consumidos para

executar 1m² de alvenaria.

18.

Conhecendo a quantidadeexecutada de um dado

serviço, bem como o seu custo por unidade de

medida, é possível determinar o custo total de

execução deste serviço. Ao final deste processo

de levantamento quantitativo e associação com

uma base de custo, teremos o orçamento

analítico da obra.

19.

Custos diretos

• Sãocustos diretos aqueles que podem facilmente ser mensurados, controlados e

consequentemente passíveis de medição e pagamento, discriminados em planilhas de

custos diretos incluindo, portanto, os custos de administração local, canteiro de obras,

mobilização/desmobilização aos custos diretos da obra.

• Somando-se portanto, a aqueles gerados diretamente na transformação dos insumos em

um produto final, isto é, os custos oriundos dos materiais, equipamentos e mão de obra

utilizados para a execução de um determinado serviço e que estão direcionados

especificamente para aquela obra. Os custos diretos podem ser determinados pelo

orçamento analítico, através da associação de composições de custo unitário aos

quantitativos de cada serviço.

20.

Custos diretos

• Paramelhor entendimento, na prática, o custo direto são todos aqueles gerados no canteiro

de obras, por exemplo, para executar uma parede de vedação serão necessários:

• Quantidade "X" de blocos;

• Quantidade "Y" de argamassa de assentamento;

• Quantidade "Z" de mão de obra (pedreiro);

• Quantidade "K" de mão de obra (servente);

• Quantidade "W" de equipamentos.

Todos estes insumos são os custos diretos de um determinado serviço da obra.

21.

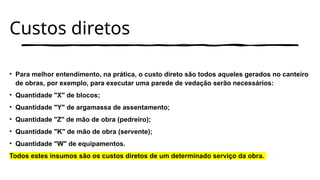

Exemplo de umacomposição de custo unitário de execução de uma parede de vedação. Na imagem, temos uma

composição para a execução de alvenaria de vedação e logo abaixo a descrição de todos os insumos necessários

para realizar este serviço, retirada do banco de dados do AltoQi Visus, referencial de custos SINAPI. Estes

representam os custos diretos para a execução de uma parede de alvenaria de vedação da obra.

22.

Custos indiretos

• Devemser considerados somente os custos aplicados ao orçamento da obra por

meio de critérios de rateio ou estimativas, onde a precisão da mensuração pode

conter algum grau de subjetividade e ser inferior à dos custos diretos, tais como: taxa

de rateio da administração central, riscos, seguros, garantias, despesas financeiras,

remuneração da empresa contratada e tributos incidentes sobre o faturamento.

• Em resumo, custos indiretos são todas as despesas da empresa que não são

responsáveis pela execução direta de um serviço, porém, precisam de alguma forma

ser consideradas no orçamento, visto que, indiretamente precisam ser atribuídas ao

custo da obra. Os custos indiretos podem ainda ser definidos como custos

administrativos da empresa e que podem ser rateados para mais de um

empreendimento não dependendo da quantidade de serviço produzido na obra.

23.

São exemplos decustos indiretos:

• Taxa representativa das despesas de rateio da administração central;

• Taxa representativa de riscos;

• Taxa representativa de seguros;

• Taxa representativa de garantias;

• Taxa representativa das despesas financeiras;

• Taxa representativa da incidência de tributos.

Embora estes custos não façam parte direta da execução da obra em si, eles

existem, e precisam ser contabilizados de alguma forma. Negligenciar estes

custos, pode comprometer a viabilidade econômica de um empreendimento.

24.

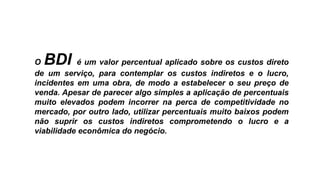

O BDI éum valor percentual aplicado sobre os custos direto

de um serviço, para contemplar os custos indiretos e o lucro,

incidentes em uma obra, de modo a estabelecer o seu preço de

venda. Apesar de parecer algo simples a aplicação de percentuais

muito elevados podem incorrer na perca de competitividade no

mercado, por outro lado, utilizar percentuais muito baixos podem

não suprir os custos indiretos comprometendo o lucro e a

viabilidade econômica do negócio.

25.

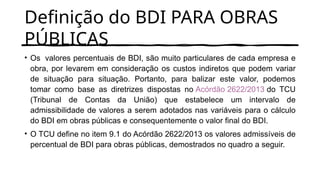

Definição do BDIPARA OBRAS

PÚBLICAS

• Os valores percentuais de BDI, são muito particulares de cada empresa e

obra, por levarem em consideração os custos indiretos que podem variar

de situação para situação. Portanto, para balizar este valor, podemos

tomar como base as diretrizes dispostas no Acórdão 2622/2013 do TCU

(Tribunal de Contas da União) que estabelece um intervalo de

admissibilidade de valores a serem adotados nas variáveis para o cálculo

do BDI em obras públicas e consequentemente o valor final do BDI.

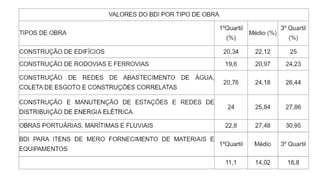

• O TCU define no item 9.1 do Acórdão 2622/2013 os valores admissíveis de

percentual de BDI para obras públicas, demostrados no quadro a seguir.

27.

Sendo assim, osvalores calculados devem estar

compreendidos dentro do intervalo admissível,

estabelecidos pelo 1º e 3º quartis, onde:

•O 1º quartil apresenta o valor mínimo;

•A coluna Médio apresenta o valor comumente utilizado;

•O 3º quartil apresenta o valor máximo.

28.

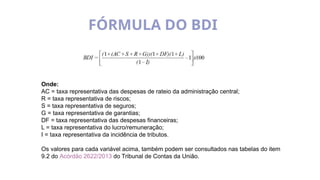

FÓRMULA DO BDI

Onde:

AC= taxa representativa das despesas de rateio da administração central;

R = taxa representativa de riscos;

S = taxa representativa de seguros;

G = taxa representativa de garantias;

DF = taxa representativa das despesas financeiras;

L = taxa representativa do lucro/remuneração;

I = taxa representativa da incidência de tributos.

Os valores para cada variável acima, também podem ser consultados nas tabelas do item

9.2 do Acórdão 2622/2013 do Tribunal de Contas da União.