Baixado 131 vezes

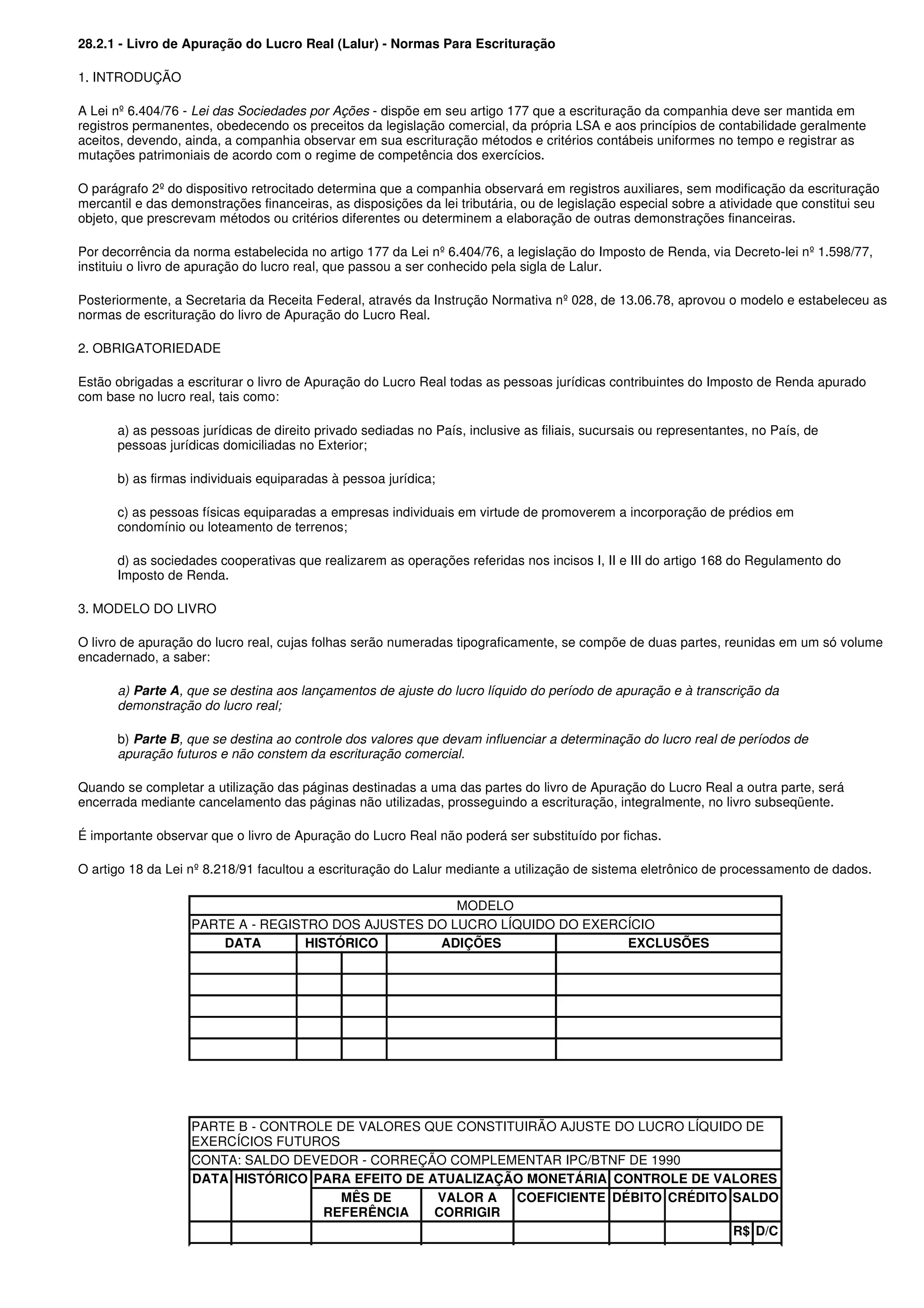

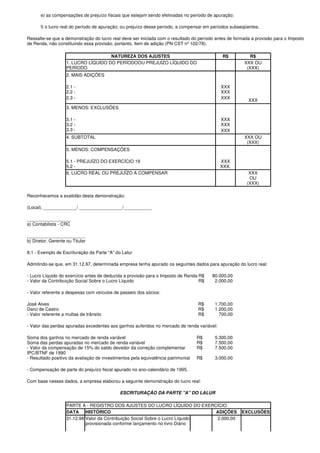

O documento fornece normas para a escrituração do Livro de Apuração do Lucro Real (Lalur). O Lalur deve ser mantido por empresas tributadas com base no lucro real e contém registros dos ajustes feitos no lucro líquido para cálculo do lucro real. O documento descreve a obrigatoriedade, modelo, autenticação, época e conceito de escrituração do Lalur.