Transparência Fiscal IRC

•

3 gostaram•662 visualizações

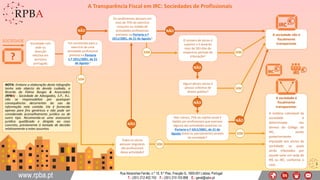

A determinação do universo de entes fiscalmente transparentes, em sede de Imposto sobre o Rendimento das Pessoas Colectivas, envolve uma certa complexidade. No sentido de facilitar a apreensão do tema e viabilizar uma conclusão quanto à natureza transparente ou opaca das (i) sociedades de simples administração de bens, (ii) sociedades de profissionais e (iii) outras sociedades, a RPBA elaborou três infografias. Divulgamos a última desta série, relacionada com a temática das Sociedades de Profissionais. Links relevantes: • Portaria n.º 1011/2001, de 21 de Agosto: https://info.portaldasfinancas.gov.pt/NR/rdonlyres/D3DA677F-2DDC-48A0-B33A-1D949397AB19/0/portaria_1011-2001_de_21_de_agosto_i_serie_b.pdf

Recomendados

Mais conteúdo relacionado

Mais procurados

Mais procurados (20)

Semelhante a Transparência Fiscal IRC

Semelhante a Transparência Fiscal IRC (20)

Transparência Fiscal IRC

- 1. A Transparência Fiscal em IRC: Sociedades de Profissionais A sociedade é fiscalmente transparente: A matéria colectável da sociedade é determinada nos termos do Código do IRC, sendo posteriormente imputada aos sócios da sociedade, os quais serão tributados por aquele valor em sede de IRS ou IRC, conforme o caso. Rua Abranches Ferrão, n.º 10, 9.º Piso, Fracção G, 1600-001 Lisboa, Portugal T.: (351) 212 402 743 F.: (351) 210 103 898 E.: geral@rpba.pt A sociedade não é fiscalmente transparente Todos os sócios pessoas singulares são profissionais dessa actividade? Sociedade com sede ou direcção efectiva em território português Foi constituída para o exercício de uma actividade profissional prevista na Portaria n.º 1011/2001, de 21 de Agosto? SOCIEDADE NÃO SIM NOTA: Esta Infografia está actualizada até 30 de Março de 2017. Embora a elaboração desta Infografia tenha sido objecto do devido cuidado, a Ricardo da Palma Borges & Associados (RPBA) - Sociedade de Advogados, S.P., R.L. não se responsabiliza por quaisquer consequências decorrentes do uso da informação nela contida. Ela é fornecida apenas para fins genéricos e não pode ser considerada aconselhamento jurídico ou de outro tipo. Recomenda-se uma assessoria jurídica qualificada e dirigida ao caso concreto, previamente à tomada de decisão relativamente a estes assuntos. Os rendimentos derivam em mais de 75% do exercício conjunto ou isolado de actividades profissionais previstas na Portaria n.º 1011/2001, de 21 de Agosto? O número de sócios é superior a 5 durante mais de 183 dias do respectivo período de tributação? Algum desses sócios é pessoa colectiva de direito público? Pelo menos, 75% do capital social é detido por profissionais que exercem alguma das actividades previstas na Portaria n.º 1011/2001, de 21 de Agosto (total ou parcialmente) através da sociedade? NÃO NÃO NÃO NÃO SIM SIM SIM SIM SIM NÃO