Transferir como PDF, PPTX

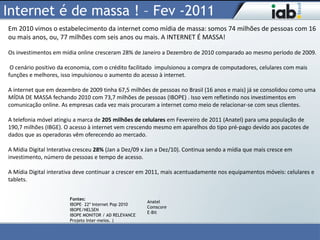

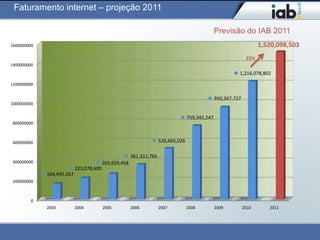

O IAB Brasil trabalha para incentivar e regulamentar o uso de mídias digitais interativas, com o objetivo de promover sua eficácia e atrair investimentos publicitários. Em 2010, a internet se consolidou como uma mídia de massa no Brasil, com um crescimento significativo no número de usuários e investimentos em comunicação online. As previsões para 2011 indicam um aumento contínuo no acesso à internet, especialmente através de dispositivos móveis, e um crescimento de 25% nos investimentos em publicidade online.