Baixado 15 vezes

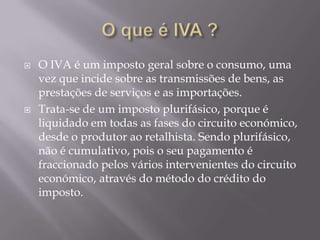

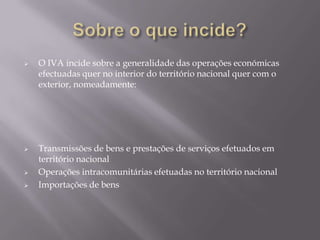

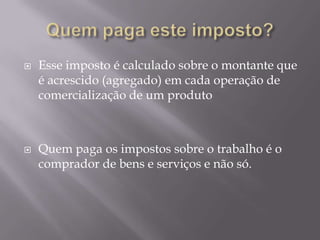

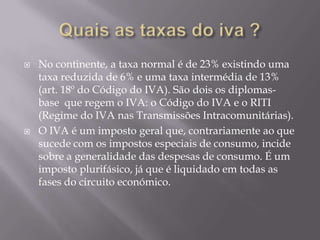

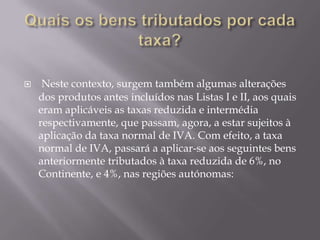

O documento descreve o Imposto sobre o Valor Acrescentado (IVA) em Portugal. O IVA é um imposto geral sobre o consumo que incide sobre transmissões de bens, serviços e importações, calculado sobre cada operação comercial e pago por compradores. Existem três taxas de IVA em Portugal: normal de 23%, reduzida de 6% e intermédia de 13%.

![1. especies tributarias[1]](https://cdn.slidesharecdn.com/ss_thumbnails/1-especiestributarias1-110303184734-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)

![Aula ibet espécies tributárias [salvo automaticamente]](https://cdn.slidesharecdn.com/ss_thumbnails/aulaibet-espciestributriassalvoautomaticamente-110909083828-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)