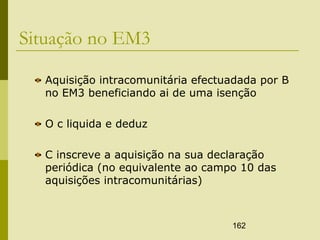

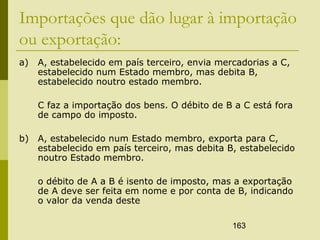

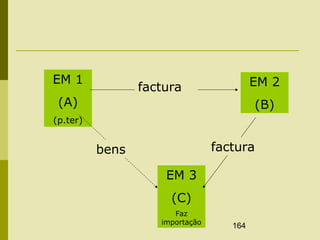

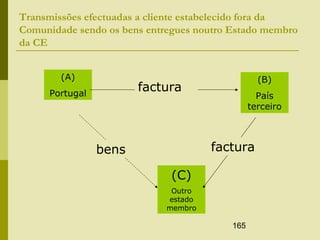

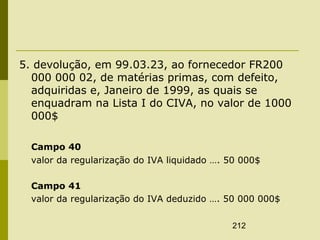

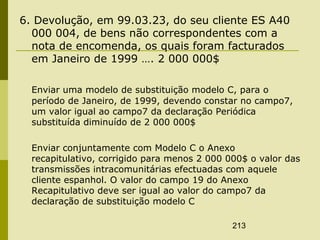

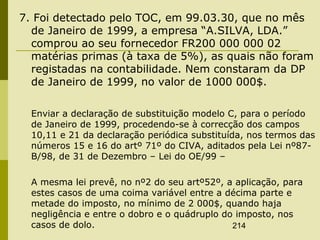

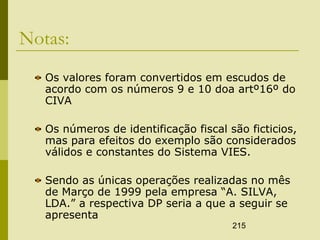

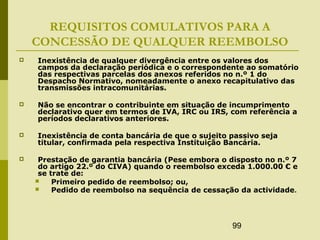

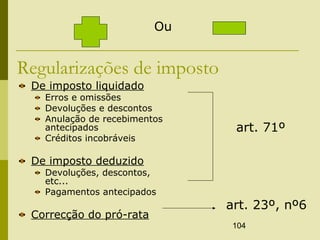

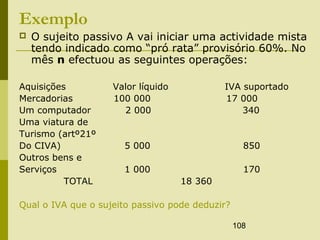

O documento descreve características do IVA em Portugal, incluindo: (1) Incide sobre transmissões de bens, serviços, importações e aquisições intracomunitárias; (2) É um imposto plurifásico e não cumulativo pago em frações ao longo da cadeia econômica; (3) É baseado na 6a Diretiva da UE de 1977 com alterações posteriores.

![109

60% x [17 000 + 340 + 170] = 10 506

* este montante é excluído do direito à dedução – despesa

referida na alínea a) do nº1 do art......... 21 do CIVA.

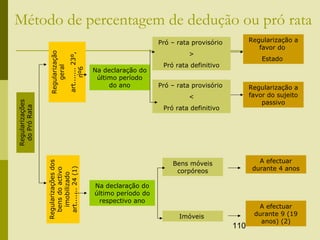

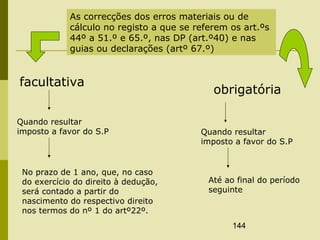

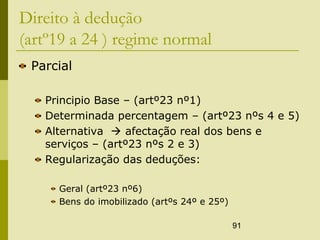

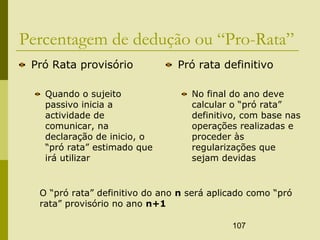

No final do ano n o que deve fazer?

Deve calcular, em função das vendas e dos serviços

realizados, o “pró rata” definitivo e proceder as respectivas

regularizações:

*se o “pró rata” definitivo ao “ pró rata” provisório, faz

uma regularização a seu favor;

* se o “pró rata” definitivo for inferior ao “pró rata”

provisório, faz uma regularização a favor do Estado;

* as regularizações devem constar dos campos 40 ou

41 da declaração do mês de Dezembro do ano n.](https://image.slidesharecdn.com/civa-150109041726-conversion-gate01/85/Civa-109-320.jpg)