Exercício de aplicação sobre aula de sistema abc

•

0 gostou•88 visualizações

Este documento fornece informações sobre uma empresa de café e chá que utiliza o sistema ABC de contabilidade de custos. Ele lista as atividades e drivers de custo identificados e fornece dados sobre produção, custos indiretos e alocação de atividades para três produtos - Pembian, Nampu e Lichin - para que o custo de produção de cada um possa ser calculado usando o sistema ABC.

Recomendados

Recomendados

Mais conteúdo relacionado

Semelhante a Exercício de aplicação sobre aula de sistema abc

Semelhante a Exercício de aplicação sobre aula de sistema abc (10)

Mais de Universidade Pedagogica

Mais de Universidade Pedagogica (20)

Exercício de aplicação sobre aula de sistema abc

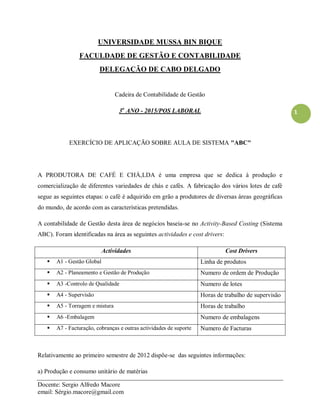

- 1. Docente: Sergio Alfredo Macore email: Sérgio.macore@gmail.com 1 UNIVERSIDADE MUSSA BIN BIQUE FACULDADE DE GESTÃO E CONTABILIDADE DELEGAÇÃO DE CABO DELGADO Cadeira de Contabilidade de Gestão 3o ANO - 2015/POS LABORAL EXERCÍCIO DE APLICAÇÃO SOBRE AULA DE SISTEMA "ABC" A PRODUTORA DE CAFÉ E CHÁ,LDA é uma empresa que se dedica à produção e comercialização de diferentes variedades de chás e cafés. A fabricação dos vários lotes de café segue as seguintes etapas: o café é adquirido em grão a produtores de diversas áreas geográficas do mundo, de acordo com as características pretendidas. A contabilidade de Gestão desta área de negócios baseia-se no Activity-Based Costing (Sistema ABC). Foram identificadas na área as seguintes actividades e cost drivers: Actividades Cost Drivers A1 - Gestão Global Linha de produtos A2 - Planeamento e Gestão de Produção Numero de ordem de Produção A3 -Controlo de Qualidade Numero de lotes A4 - Supervisão Horas de trabalho de supervisão A5 - Torragem e mistura Horas de trabalho A6 -Embalagem Numero de embalagens A7 - Facturação, cobranças e outras actividades de suporte Numero de Facturas Relativamente ao primeiro semestre de 2012 dispõe-se das seguintes informações: a) Produção e consumo unitário de matérias

- 2. Docente: Sergio Alfredo Macore email: Sérgio.macore@gmail.com 2 Distribuição Pembian Nampu Lichin Matérias (em mil meticais) 3,20 2,75 3,60 Produção (em kg) 95 000 105 000 80 000 b) Distribuição dos custos indirectos pelas Actividades (em mil meticais): Descrição A1 A2 A3 A4 A5 A6 A7 Gastos com Pessoal 41.515 51.02 19.208 4.481 11.296 5.011 6.409 Mat. de escritório 200 340 250 50 135 Comunicação 345 220 170 160 210 Material de embalagem 1250 Água 120 175 215 120 Electricidade 345 310 270 320 630 710 250 Depreciações equip. 50 120 75 90 190 320 120 c) Afectação das actividades aos produtos Descrição Pembian Nampu Lichin Linha de produtos 1 1 1 Numero de ordem de Produção 30 36 42 Numero de lotes 105 115 120 Horas de trabalho de supervisão 215 235 200 Horas de trabalho 800 800 1000 Numero de embalagens 950 1050 800 Numero de Facturas 25 16 20 Pretende-se que com base nos dados apresentados determine o custo de produção por produto pelo sistema ABC.