Baixado 27 vezes

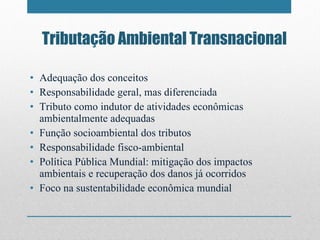

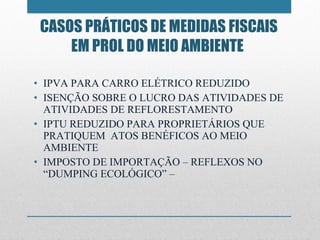

O documento trata da relação entre sustentabilidade e direito tributário, destacando a necessidade de reformular políticas fiscais para promover a proteção ambiental e a equidade entre países desenvolvidos e em desenvolvimento. Apresenta discussões sobre a tributação ambiental, incluindo o uso de impostos verdes e a internalização das externalidades, além de examinar as políticas públicas no Brasil e internacionais sobre mudanças climáticas. A autora enfatiza a urgência de uma governança ambiental eficaz e de novos paradigmas fiscais para enfrentar a crise climática.