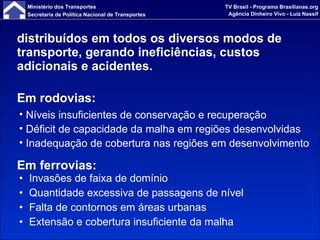

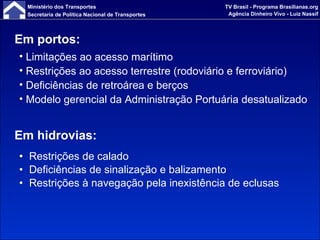

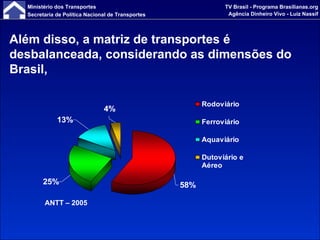

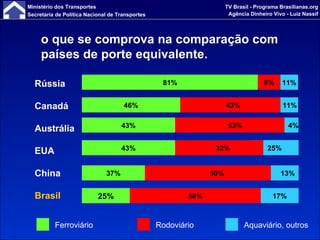

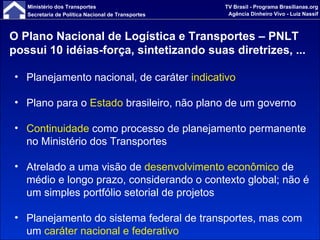

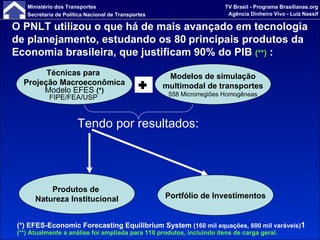

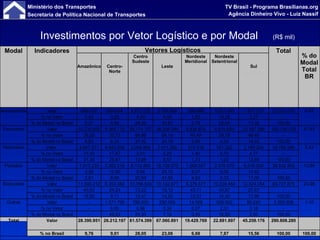

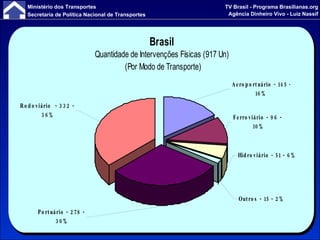

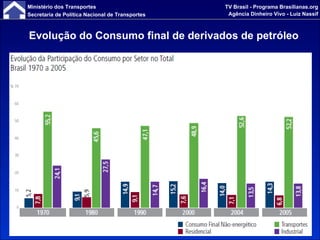

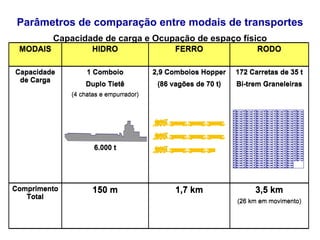

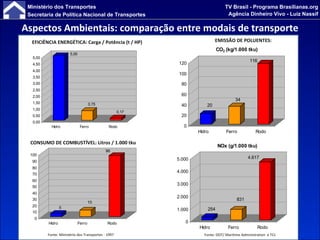

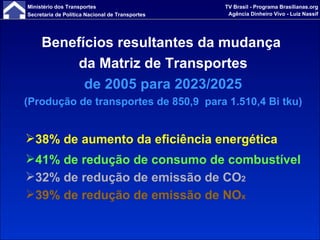

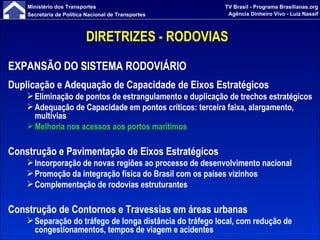

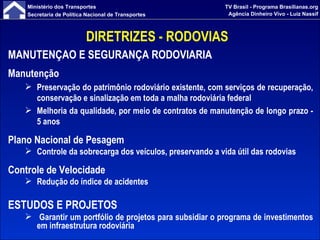

O documento discute os desafios da infraestrutura de transportes no Brasil e as estratégias para superá-los. Os principais problemas incluem baixos investimentos, matriz de transportes desbalanceada, limitações portuárias e restrições em rodovias e ferrovias. O Plano Nacional de Logística e Transportes define vetores logísticos para orientar investimentos e promover o desenvolvimento equilibrado do país.

![www.transportes.gov.br f@le com o Ministério Secretaria de Política Nacional de Transportes Tel.: (61) 2029-7589/90 Fax: (61) 2029-7600/7995 [email_address]](https://image.slidesharecdn.com/debatetvbrasil-nassif-spnt-mt-perrupato-18jun2010-100618163700-phpapp01/85/Debate-tv-brasil-nassif-spnt-mt-perrupato-18jun2010-91-320.jpg)