PALESTRA CONTABILIDADE E PROFISSÕES MERCADO DE TRABALHO.ppt

1.

CONCEITOS DE

CONCEITOS DE

CONTABILIDADE

CONTABILIDADE

CIÊNCIA QUE ESTUDA E

CIÊNCIA QUE ESTUDA E

CONTROLA O

CONTROLA O

PATRIMÔNIO DE QUALQUER

PATRIMÔNIO DE QUALQUER

ENTIDADE

ENTIDADE.

.

TERMÔMETRO CAPAZ DE MEDIR A SAÚDE

DAS EMPRESAS, FORNECENDO ELEMENTOS

INDISPENSÁVEIS DE CONTROLE E OS

DADOS NECESSÁRIOS PARA A TOMADA

DE DECISÕES GERENCIAIS.

2.

A IMPORTÂNCIA

A IMPORTÂNCIA

DACONTABILIDADE

DA CONTABILIDADE

QUEM A UTILIZA ?

QUEM A UTILIZA ?

Toda e qualquer organização

Toda e qualquer organização

utiliza-se da contabilidade,

utiliza-se da contabilidade,

independentemente de seu

independentemente de seu

tamanho, finalidade ou

tamanho, finalidade ou

constituição jurídica.

constituição jurídica.

3.

A IMPORTÂNCIA DA

AIMPORTÂNCIA DA

CONTABILIDADE

CONTABILIDADE

ATRAVÉS DO QUÊ ?

ATRAVÉS DO QUÊ ?

das informações úteis

das informações úteis

extraídas da contabilidade: onde

extraídas da contabilidade: onde

estão aplicados os recursos e

estão aplicados os recursos e

como foram obtidos; qual foi o

como foram obtidos; qual foi o

desempenho econômico e qual a

desempenho econômico e qual a

posição atual da entidade.

posição atual da entidade.

4.

A IMPORTÂNCIA DA

AIMPORTÂNCIA DA

CONTABILIDADE

CONTABILIDADE

(OBJETIVOS)

(OBJETIVOS)

PARA QUÊ ?

PARA QUÊ ?

para ajudar os usuários dessas

para ajudar os usuários dessas

informações contábeis a conhecer

informações contábeis a conhecer

mais sobre a empresa, fazer

mais sobre a empresa, fazer

previsões e tomar a melhor

previsões e tomar a melhor

decisão relativa a situação futura.

decisão relativa a situação futura.

5.

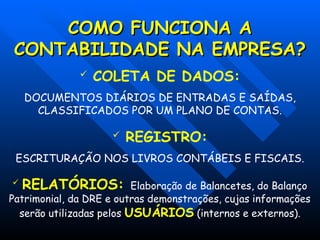

COMO FUNCIONA A

COMOFUNCIONA A

CONTABILIDADE NA EMPRESA?

CONTABILIDADE NA EMPRESA?

COLETA DE DADOS:

DOCUMENTOS DIÁRIOS DE ENTRADAS E SAÍDAS,

CLASSIFICADOS POR UM PLANO DE CONTAS.

REGISTRO:

ESCRITURAÇÃO NOS LIVROS CONTÁBEIS E FISCAIS.

RELATÓRIOS: Elaboração de Balancetes, do Balanço

Patrimonial, da DRE e outras demonstrações, cujas informações

serão utilizadas pelos USUÁRIOS (internos e externos).

6.

O QUÊ ACONTABILIDADE

O QUÊ A CONTABILIDADE

DEVERÁ REGISTRAR ?

DEVERÁ REGISTRAR ?

PAGAR COMPRAR RECEBER

EMPRESTAR VENDER

TOMAR

EMPRESTADO

OPERAÇÕES

OPERAÇÕES

CONTÁBEIS

CONTÁBEIS

7.

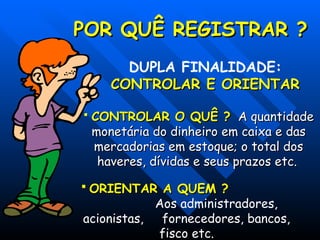

POR QUÊ REGISTRAR?

POR QUÊ REGISTRAR ?

CONTROLAR O QUÊ ?

CONTROLAR O QUÊ ? A quantidade

A quantidade

monetária do dinheiro em caixa e das

monetária do dinheiro em caixa e das

mercadorias em estoque; o total dos

mercadorias em estoque; o total dos

haveres, dívidas e seus prazos etc.

haveres, dívidas e seus prazos etc.

ORIENTAR A QUEM ?

ORIENTAR A QUEM ?

Aos administradores,

acionistas, fornecedores, bancos,

fisco etc.

DUPLA FINALIDADE:

CONTROLAR E ORIENTAR

CONTROLAR E ORIENTAR

8.

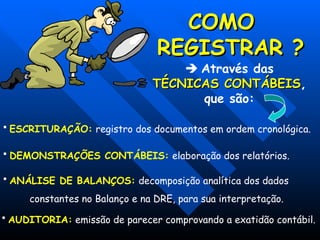

COMO

COMO

REGISTRAR ?

REGISTRAR ?

Através das

TÉCNICAS CONTÁBEIS

TÉCNICAS CONTÁBEIS,

que são:

ESCRITURAÇÃO: registro dos documentos em ordem cronológica.

DEMONSTRAÇÕES CONTÁBEIS: elaboração dos relatórios.

ANÁLISE DE BALANÇOS: decomposição analítica dos dados

constantes no Balanço e na DRE, para sua interpretação.

AUDITORIA: emissão de parecer comprovando a exatidão contábil.

9.

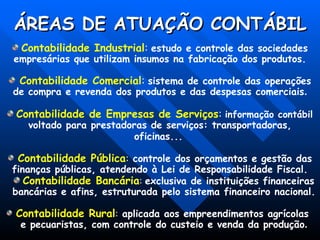

ÁREAS DE ATUAÇÃOCONTÁBIL

ÁREAS DE ATUAÇÃO CONTÁBIL

Contabilidade Industrial: estudo e controle das sociedades

empresárias que utilizam insumos na fabricação dos produtos.

Contabilidade Comercial: sistema de controle das operações

de compra e revenda dos produtos e das despesas comerciais.

Contabilidade de Empresas de Serviços: informação contábil

voltado para prestadoras de serviços: transportadoras,

oficinas...

Contabilidade Pública: controle dos orçamentos e gestão das

finanças públicas, atendendo à Lei de Responsabilidade Fiscal.

Contabilidade Bancária: exclusiva de instituições financeiras

bancárias e afins, estruturada pelo sistema financeiro nacional.

Contabilidade Rural: aplicada aos empreendimentos agrícolas

e pecuaristas, com controle do custeio e venda da produção.

10.

ÁREAS DE ATUAÇÃOCONTÁBIL

ÁREAS DE ATUAÇÃO CONTÁBIL

Contabilidade Financeira: relatórios contábeis consolidados

com informações para o gestor interno e os usuários externos.

Contabilidade Gerencial: utilizada pelos gestores no controle

e análise da informação gerencial para tomadas de decisões.

Contabilidade Social: dimensiona o impacto social da empresa

como foi gerada a riqueza e sua distribuição aos beneficiários.

Contabilidade Ambiental: responsável por informações do

impacto ambiental que a empresa atua sobre o meio-ambiente.

Contabilidade Fiscal: participa da elaboração de informações

ao fisco e é responsável pelo planejamento tributário da

empresa.

Contabilidade Atuarial: responsável pela contabilidade de

seguros, fundos de pensão e empresas de previdência privada.

11.

ATUAÇÃO DO CONTADOR

ATUAÇÃODO CONTADOR

NAS EMPRESAS: analista financeiro, gerente ou supervisor

contábil, contador de custos, contador gerencial (“controller”),

assessor, auditor interno, escrituração contábil ou fiscal,

executor subordinado e outros cargos administrativos.

NO ENSINO: educador, escritor, pesquisador, professor

ou conferencista, articulista, redator, revisor etc.

EM ÓRGÃOS PÚBLICOS: (aprovado em concurso público)

contador fazendário, legislador, controlador de arrecadação,

fiscal de tributos, fiscal do Tribunal de Contas,

consultor tributário etc.

COMO PROFISSIONAL INDEPENDENTE:

contador autônomo, auditor externo, perito-contador,

perito-assistente técnico, conselheiro de entidade

contábil, proprietário de empresa de serviços contábeis etc.

PALESTRANTE

PALESTRANTE

Geraldo LeandroRocha Silva

Geraldo Leandro Rocha Silva

Contador – Geraldo Rocha Esp. Cont. Tributário Ltda

Contador – Geraldo Rocha Esp. Cont. Tributário Ltda

Contador Grupo Lagotela

Contador Grupo Lagotela

Professor de Contabilidade Geral

Professor de Contabilidade Geral

Graduado em Ciências Contábeis pela FACECA Varginha

Graduado em Ciências Contábeis pela FACECA Varginha

Pós Graduado em Gestão de Tributos e Planejamento

Pós Graduado em Gestão de Tributos e Planejamento

Tributário pela UNINCOR

Tributário pela UNINCOR

Mestre em Gestão Planejamento e Ensino pela UNINCOR

Mestre em Gestão Planejamento e Ensino pela UNINCOR