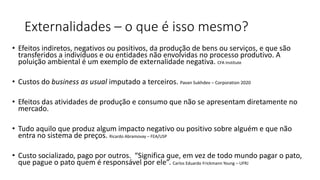

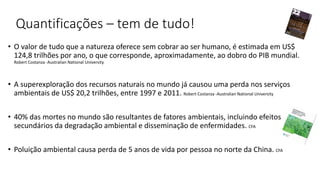

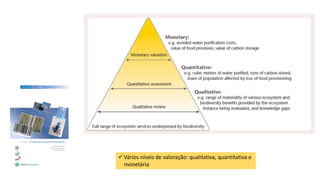

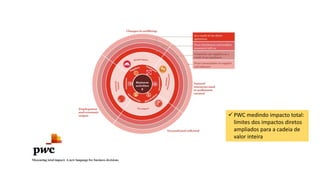

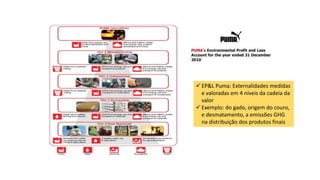

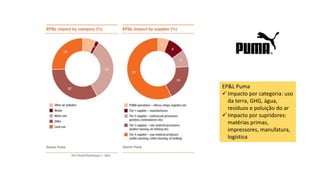

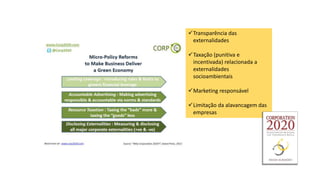

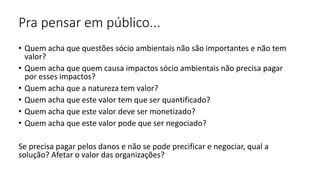

O documento aborda o conceito de externalidades, que são efeitos diretos e indiretos da produção que afetam indivíduos não envolvidos no processo, destacando a importância de internalizar esses custos no sistema econômico. São apresentados exemplos de quantificação do valor dos serviços ecossistêmicos e os impactos sociais e ambientais resultantes da exploração descontrolada dos recursos naturais. A discussão inclui a necessidade de mecanismos de valoração e precificação que incentivem práticas sustentáveis e abordem os custos sociais associados à degradação ambiental.